╚½╬─š¬õø

2016─ĻŪ░╚²╝ŠČ╚Ż¼ųąć°(gu©«)īŹ(sh©¬)¼F(xi©żn)ć°(gu©«)ā╚(n©©i)╔·«a(ch©Żn)┐éųĄŻ©GDPŻ®53.0╚fā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)6.7%Ż¼║Ļė^Įø(j©®ng)Ø·(j©¼)▀\(y©┤n)ąą┐é¾wŲĮĘĆ(w©¦n)ĪŻ

║Ļė^Į╚┌▀\(y©┤n)ąąųąŻ¼M1ĪóM2į÷╦┘Ī░╝¶ĄČ▓ŅĪ▒├„’@ĪŻūį4į┬ęį║¾Ż¼M1į÷╦┘▀B└m(x©┤)7éĆ(g©©)į┬Ė▀│÷M2╩«éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻŪ░10į┬Ż¼ų▒Įė╚┌┘Yš╝▒╚╠ßĖ▀Ż¼▒Ē═Ō╚┌┘Y╬«┐sĪŻ2016─Ļ1-10į┬ų▒Įė╚┌┘Yš╝▒╚×ķ27.31%Ż¼ŽÓ▒╚2015─Ļ═¼Ų┌╠ßĖ▀5.76éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻŲõķgŻ¼╚╦├±Ä┼ģR┬╩ąĪĘ∙┘HųĄĪŻ

2016─ĻŻ¼ųąć°(gu©«)ŃyąąśI(y©©)Į╚┌ÖC(j©®)śŗ(g©░u)Š│ā╚(n©©i)═Ō▒Š═ŌÄ┼┘Y«a(ch©Żn)┐éŅ~╩ūČ╚═╗ŲŲ200╚fā|┤¾ĻP(gu©Īn)ĪŻĮžų┴2016─Ļ9į┬─®Ż¼ųąć°(gu©«)ŃyąąśI(y©©)Į╚┌ÖC(j©®)śŗ(g©░u)Š│ā╚(n©©i)═Ō▒Š═ŌÄ┼┘Y«a(ch©Żn)┐éŅ~×ķ222.9╚fā|į¬Ż¼ŽÓ▒╚2011─Ļ─®ĘŁ┴╦ę╗Ę¼ĪŻ

╣ż╔╠Ńyąąę└╚╗╩Ūųąć°(gu©«)┘Y«a(ch©Żn)ęÄ(gu©®)─ŻūŅ┤¾Ą─ŃyąąĪŻ2016─Ļ9į┬─®Ż¼╣żąą┘Y«a(ch©Żn)ęÄ(gu©®)─Ż×ķ23.64╚fā|Ż¼╝sš╝ŃyąąśI(y©©)┘Y«a(ch©Żn)Ą─╩«Ęųų«ę╗ĪŻ┼c2015─Ļ─Ļ─®ŽÓ▒╚Ż¼╣╔Ę▌ąą┘Y«a(ch©Żn)ęÄ(gu©®)─Ż╬╗┤╬░l(f©Ī)╔·▌^┤¾ūā╗»ĪŻŲõųąŻ¼2016─Ļ9į┬─®Ż¼┼dśI(y©©)Ńyąą│¼įĮšą╔╠Ńyąą│╔×ķ╣╔Ę▌ąą┘Y«a(ch©Żn)ęÄ(gu©®)─ŻūŅ┤¾Ą─ŃyąąŻ╗├±╔·Ńyąą│¼įĮšą╔╠ĪóŲų░l(f©Ī)Īóųąą┼│╔×ķ╣╔Ę▌ąą┘Y«a(ch©Żn)ęÄ(gu©®)─ŻĄ┌Č■┤¾Ą─ŃyąąŻ╗Ųų░l(f©Ī)┴ą╣╔Ę▌ąą┘Y«a(ch©Żn)ęÄ(gu©®)─ŻĄ┌╚²Ż¼šąąą┴ąĄ┌╦─ĪŻ

2016─Ļ9į┬─®Ż¼╔╠śI(y©©)Ńyąą«ö(d©Īng)─Ļ└█ėŗ(j©¼)īŹ(sh©¬)¼F(xi©żn)ā¶└¹ØÖ(r©┤n)1.32╚fā|Ż¼═¼▒╚į÷ķL(zh©Żng)2.82%Ż¼└¹ØÖ(r©┤n)į÷╦┘├„’@Ž┬ĮĄĪŻ9į┬─®Ż¼╔╠śI(y©©)Ńyąą▓╗┴╝┘J┐Ņ┬╩┼╩╔²ų┴1.76%Ż¼ō▄éõĖ▓╔w┬╩ätŽ┬ĮĄų┴175.52%ĪŻ2016─ĻŻ¼╣żąąĪóųąąąĪóĮ©ąąĄ─ō▄éõĖ▓╔w┬╩Š∙│÷¼F(xi©żn)▀^Ą═ė┌▒O(ji©Īn)╣▄╝tŠĆŻ©150%Ż®Ą─ŪķørĪŻ

2016─ĻŻ¼░┤Įę┘J┐Ņ│╔×ķŃyąąą┼┘JĄ─ų„ę¬═ČŽ“ĪŻ1-10į┬Šė├±▓┐ķTą┬į÷ųąķL(zh©Żng)Ų┌┘J┐ŅŻ©ų„ę¬×ķŠė├±░┤Įę┘J┐ŅŻ®×ķ4.69╚fā|Ż¼ŽÓ▒╚2015─Ļ═¼Ų┌Ė▀2.26╚fā|Ż¼äō(chu©żng)Üv╩Ęą┬Ė▀ĪŻ2016─Ļ1-10į┬Šė├±▓┐ķTą┬į÷ųąķL(zh©Żng)Ų┌┘J┐Ņš╝═¼Ų┌ą┬į÷ą┼┘JĄ─▒╚ųžĖ▀▀_(d©ó)43.37%Ż¼ŽÓ▒╚┤╦Ū░ūŅĖ▀ųĄ▀ĆĖ▀18éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻ

2016─ĻŻ¼╦─┤¾ąąåT╣ż┐é?c©©)╦ö?sh©┤)ūį2007─ĻęįüĒ╩ūČ╚£p╔┘Ż©ūį2007─Ļ╣½▓╝įōöĄ(sh©┤)ō■(j©┤)Ż®ĪŻĮžų┴2016─Ļ6į┬─®Ż¼╦─┤¾ąąåT╣ż║Žėŗ(j©¼)162.34╚f╚╦Ż¼ŽÓ▒╚2015─Ļ─®£p╔┘2.53╚f╚╦ĪŻ

ļSų°╗ź┬ō(li©ón)ŠW(w©Żng)ĪóęŲäė(d©░ng)╩ųÖC(j©®)Ą─Ųš╝░Ż¼é„Įy(t©»ng)ŃyąąĄ─śI(y©©)äš(w©┤)ą╬æB(t©żi)ęčĮø(j©®ng)░l(f©Ī)╔·┴╦śO┤¾ūā╗»Ż¼╬ó▒ŖŃyąąĪóŠW(w©Żng)╔╠ŃyąąČ╝╩Ūø]ėąīŹ(sh©¬)¾wŠW(w©Żng)³c(di©Żn)Ą─╗ź┬ō(li©ón)ŠW(w©Żng)ŃyąąĪŻį┌īóüĒŻ¼Į╚┌┐Ų╝╝Ą─░l(f©Ī)š╣ä▌(sh©¼)▒žīóųž╦▄ŃyąąśI(y©©)æB(t©żi)ĪŻ

2016─ĻŪ░╚²╝ŠČ╚Ż¼ųąć°(gu©«)Įø(j©®ng)Ø·(j©¼)▀\(y©┤n)ąą┐é¾wŲĮĘĆ(w©¦n)ĪŻć°(gu©«)╝ęĮy(t©»ng)ėŗ(j©¼)ŠųĄ─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Ū░╚²╝ŠČ╚Ż¼ųąć°(gu©«)īŹ(sh©¬)¼F(xi©żn)ć°(gu©«)ā╚(n©©i)╔·«a(ch©Żn)┐éųĄŻ©GDPŻ®53.0╚fā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)6.7%ĪŻŲõųąŻ¼Ė„╝ŠČ╚═¼▒╚į÷╦┘Š∙×ķ6.7%ĪŻ2016─Ļ║Ļė^Į╚┌ų„ę¬▀\(y©┤n)ąąą╬ä▌(sh©¼)╚ńŽ┬Ż║

Ż©ę╗Ż®M1ĪóM2į÷╦┘Ī░╝¶ĄČ▓ŅĪ▒├„’@

2016─ĻĪČš■Ė«╣żū„ł¾(b©żo)ĖµĪĘ┤_Č©Ą─ÅV┴xžøÄ┼M2į÷╦┘×ķ13%ū¾ėęĪŻ1-10į┬ķgŻ¼ÅV┴xžøÄ┼M2į÷╦┘ė╔1į┬Ą─14%ų▓ĮŽ┬ĮĄų┴7į┬Ą─10.2%Ż¼10į┬Ąūį÷╦┘╗ž╔²ų┴11.6%ĪŻ

¬M┴xžøÄ┼M1į÷╦┘▀h(yu©Żn)Ė▀ė┌M2Ż¼M1ĪóM2į÷╦┘Ī░╝¶ĄČ▓ŅĪ▒├„’@ĪŻÅ─Üv╩ĘöĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼M1į÷╦┘Ė▀ė┌M2į÷╦┘ę╗░Ń│÷¼F(xi©żn)į┌Įø(j©®ng)Ø·(j©¼)╔ŽąąĢr(sh©¬)Ų┌ĪŻĄ½╩Ū2016─Ļ║Ļė^Įø(j©®ng)Ø·(j©¼)╠Äė┌Ž┬ąąų▄Ų┌Ż¼M1į÷╦┘Ė▀ė┌ M2’@Ą├▌^×ķ╠ž╩ŌĪŻūį4į┬ęį║¾Ż¼M1į÷╦┘▀B└m(x©┤)7éĆ(g©©)į┬Ė▀│÷M2╩«éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻ

ŠC║Ž╩ął÷(ch©Żng)ą┼ŽóĘų╬÷Ż¼M1ĪóM2į÷╦┘Ī░╝¶ĄČ▓ŅĪ▒Ą─ą╬│╔įŁę“ų„ę¬ėąęįŽ┬Äū³c(di©Żn)Ż║ę╗╩ŪųąķL(zh©Żng)Ų┌└¹┬╩ĮĄĄ═Ż¼Ų¾śI(y©©)│ųėą╗ŅŲ┌┤µ┐ŅĄ─ÖC(j©®)Ģ■(hu©¼)│╔▒ŠŽ┬ĮĄĪŻČ■╩ŪĘ┐Ąž«a(ch©Żn)Ą╚┘Y«a(ch©Żn)╩ął÷(ch©Żng)╗Ņ▄SŻ¼Į╗ęūąįžøÄ┼ąĶŪ¾╔Ž╔²ĪŻ╚²╩ŪĄžĘĮš■Ė«é∙äš(w©┤)ų├ōQ▀^│╠ųąŻ¼╚┌┘YŲĮ┼_(t©ói)Ą╚ÖC(j©®)śŗ(g©░u)Ģ║Ģr(sh©¬)│┴ĄĒę╗▓┐Ęų┘YĮŻ¼ą╬│╔╗ŅŲ┌┤µ┐ŅĪŻ

Ż©Č■Ż®╚╦├±Ä┼ģR┬╩ąĪĘ∙┘HųĄŻ¼═Ōé∙╚źĖ▄ŚU

10į┬31╚šŻ¼╚╦├±Ä┼ī”(du©¼)├└į¬ģR┬╩ųąķgār(ji©ż)6.7641Ż¼ŽÓ▒╚2015─Ļ─®┘HųĄ2705éĆ(g©©)╗∙³c(di©Żn)Ż¼┘HųĄĘ∙Č╚×ķ4.16%ĪŻ▓╗▀^Ż¼į┌┤╦Ų┌ķgŻ¼╚╦├±Ä┼āČ├└į¬ģR┬╩ļpŽ“ĖĪäė(d©░ng)╠žš„├„’@Ż¼ģR┬╩ÅŚąįį÷ÅŖ(qi©óng)ĪŻ

╚╦├±Ä┼āČę╗╗@ūėžøÄ┼ę▓ąĪĘ∙┘HųĄĪŻ10į┬─®Ż¼CFETS╚╦├±Ä┼ģR┬╩ųĖöĄ(sh©┤)×ķ94.22Ż¼▌^2015─Ļ─®┘HųĄ6.66%Ż╗ģó┐╝BISžøÄ┼╗@ūė║═SDRžøÄ┼╗@ūėĄ─╚╦├±Ä┼ģR┬╩ųĖöĄ(sh©┤)Ęųäe×ķ95.07║═95.52Ż¼Ęųäe▌^2015─Ļ─®┘HųĄ6.53%║═┘HųĄ3.36%ĪŻ

į┌╚╦├±Ä┼ģR┬╩ąĪĘ∙┘HųĄĄ─ŪķørŽ┬Ż¼═Ōé∙╚źĖ▄ŚU├„’@ĪŻę╗╩ŪŲ¾śI(y©©)═ŌÄ┼┘J┐Ņ£p╔┘ĪŻĮ±─Ļ1-10į┬Ż¼╔ńĢ■(hu©¼)╚┌┘YęÄ(gu©®)─ŻŻ©į÷┴┐Ż®ųą═ŌÄ┼┘J┐Ņ×ķ-4940ā|į¬Ż¼ŽÓ▒╚2015─Ļ═¼Ų┌Īó2014─Ļ═¼Ų┌Ęųäe£p╔┘3623ā|Īó7982ā|ĪŻ

Č■╩Ū═Ōé∙╚źĖ▄ŚUŻ¼Ą½ĮėĮ³╬▓┬ĢĪŻ8Īż11ģRĖ─║¾Ż¼2015─Ļ9į┬─®║═12į┬─®Ą─═Ōé∙ėÓŅ~Łh(hu©ón)▒╚ĘųäeŽ┬ĮĄ8.9%║═7.4%ĪŻ2016─Ļ3į┬─®Ż¼ųąć°(gu©«)═Ōé∙ėÓŅ~ĮĄĘ∙Ę┼ŠÅŻ¼Łh(hu©ón)▒╚Ž┬ĮĄ3.6%ĪŻ2016─Ļ6į┬─®Ż¼ųąć°(gu©«)╚½┐┌ÅĮ═Ōé∙ėÓŅ~1.38╚fā|├└į¬Ż¼Łh(hu©ón)▒╚į÷ķL(zh©Żng)2%ĪŻ▀@│§▓Į─µ▐D(zhu©Żn)┴╦2015─ĻČ■╝ŠČ╚ęįüĒ═Ōé∙┐éęÄ(gu©®)─Ż│ų└m(x©┤)Ž┬ĮĄĄ─æB(t©żi)ä▌(sh©¼)Ż¼ę╗Č©│╠Č╚╔Ž▒Ē├„ųąć°(gu©«)═Ōé∙╚źĖ▄ŚU▀M(j©¼n)│╠ĮėĮ³╬▓┬ĢĪŻ

Ż©╚²Ż®╔ńĢ■(hu©¼)╚┌┘YęÄ(gu©®)─ŻŲĮĘĆ(w©¦n)į÷ķL(zh©Żng)Ż¼ų▒Įė╚┌┘Yš╝▒╚╠ß╔²

2016─ĻĪČš■Ė«╣żū„ł¾(b©żo)ĖµĪĘ╩ū┤╬╠ß│÷╔ńĢ■(hu©¼)╚┌┘YęÄ(gu©®)─ŻėÓŅ~į÷ķL(zh©Żng)─┐ś╦(bi©Īo)Ż¼Š▀¾w×ķ13%ū¾ėęĪŻÅ─īŹ(sh©¬)ļH▀\(y©┤n)ąąŪķørüĒ┐┤Ż¼Į±─ĻŪ░10į┬╔ńĢ■(hu©¼)╚┌┘YęÄ(gu©®)─Ż┤µ┴┐į÷╦┘į┌12.20%-13.40%ų«ķgĪŻĮžų┴2016─Ļ10į┬─®Ż¼╔ńĢ■(hu©¼)╚┌┘YęÄ(gu©®)─Ż┤µ┴┐×ķ152.41╚fā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)12.7%ĪŻ

Å─╔ńĢ■(hu©¼)╚┌┘YęÄ(gu©®)─ŻŻ©į÷┴┐Ż®ĮY(ji©”)śŗ(g©░u)üĒ┐┤Ż¼2016─Ļ1-10į┬ų▒Įė╚┌┘YŻ©Ų¾śI(y©©)é∙╚»╚┌┘Y║═ĘŪĮ╚┌Ų¾śI(y©©)Š│ā╚(n©©i)╣╔Ų▒╚┌┘YŻ®ęÄ(gu©®)─Ż3.92╚fā|Ż¼ŽÓ▒╚2015─Ļ═¼Ų┌į÷╝ė1.23╚fā|ĪŻŲõųąŻ¼2016─Ļ1-10į┬Ų¾śI(y©©)é∙╚»ā¶╚┌┘Y2.85╚fā|Ż¼▒╚╚ź─Ļ═¼Ų┌ČÓ0.72╚fā|Ż╗ĘŪĮ╚┌Ų¾śI(y©©)Š│ā╚(n©©i)╣╔Ų▒╚┌┘Y1.07╚fā|Ż¼▒╚╚ź─Ļ═¼Ų┌ČÓ0.52╚fā|ĪŻ

ō■(j©┤)ėŗ(j©¼)╦ŃŻ¼2016─Ļ1-10į┬ų▒Įė╚┌┘Yš╝▒╚×ķ27.31%Ż¼ŽÓ▒╚2015─Ļ═¼Ų┌╠ßĖ▀5.76éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻīŹ(sh©¬)¾wĮø(j©®ng)Ø·(j©¼)═©▀^ų▒Įė╚┌┘YĄ─▒╚└²ėą╦∙╠ßĖ▀Ż¼▒Ē├„╚┌┘YĮY(ji©”)śŗ(g©░u)ėą╦∙ā×(y©Łu)╗»ĪŻ

2015─Ļ1-10į┬▒Ē═Ō╚┌┘YŻ©╬»═ą┘J┐ŅĪóą┼═ą┘J┐ŅĪó╬┤┘N¼F(xi©żn)Ńyąą│ąāČģRŲ▒Ż®ą┬į÷ęÄ(gu©®)─Ż×ķ-1123ā|Ż¼ŽÓ▒╚2015─Ļ═¼Ų┌£p╔┘3391ā|ĪŻ▒Ē═Ō╚┌┘YŽ┬ĮĄę╗Č©│╠Č╚╔ŽĢ■(hu©¼)£p╔┘╚┌┘Y’L(f©źng)ļU(xi©Żn)Ż¼┐sČ╠╚┌┘Yµ£ŚlŻ¼ĮĄĄ═Ų¾śI(y©©)╚┌┘Y│╔▒ŠŻ¼į÷ÅŖ(qi©óng)Į╚┌ÖC(j©®)śŗ(g©░u)ī”(du©¼)īŹ(sh©¬)¾wĮø(j©®ng)Ø·(j©¼)Ą─┘YĮų¦│ųĪŻ

Č■ĪóŽUĘ³ųąĪ░š{(di©żo)ĮY(ji©”)śŗ(g©░u)Ī▒

Ė∙ō■(j©┤)Ńy▒O(ji©Īn)Ģ■(hu©¼)ĘųŅÉŻ¼ųąć°(gu©«)ŃyąąśI(y©©)Į╚┌ÖC(j©®)śŗ(g©░u)ų„ę¬░³└©2╝ęš■▓▀ąįŃyąą╝░1╝ęķ_░l(f©Ī)ąįĮ╚┌ÖC(j©®)śŗ(g©░u)Īó5╝ę┤¾ą═╔╠śI(y©©)ŃyąąĪó12╝ę╣╔Ę▌ųŲ╔╠śI(y©©)ŃyąąĪó1╝ęÓ]š■ā”(ch©│)ąŅŃyąąęį╝░öĄ(sh©┤)┴┐▌^ČÓĄ─│Ū╔╠ąąĪó▐r(n©«ng)╔╠ąąĪó▐r(n©«ng)ą┼╔ńĪó═Ō┘YĘ©╚╦Į╚┌ÖC(j©®)śŗ(g©░u)ĪóŲ¾śI(y©©)žö(c©ói)äš(w©┤)╣½╦ŠĪóą┼═ą╣½╦ŠĪóĮ╚┌ūŌ┘U╣½╦ŠĄ╚ÖC(j©®)śŗ(g©░u)ĪŻ2016─ĻŃyąąśI(y©©)░l(f©Ī)š╣ėą╚ńŽ┬ÄūéĆ(g©©)ų„ę¬┌ģä▌(sh©¼)Ż║

Ż©ę╗Ż®ŃyąąśI(y©©)┐é┘Y«a(ch©Żn)═╗ŲŲ200╚fā|

Ė∙ō■(j©┤)Ńy▒O(ji©Īn)Ģ■(hu©¼)┼¹┬ČĄ─öĄ(sh©┤)ō■(j©┤)Ż¼2016─Ļ3į┬─®Ż¼ųąć°(gu©«)ŃyąąśI(y©©)Į╚┌ÖC(j©®)śŗ(g©░u)Š│ā╚(n©©i)═Ō▒Š═ŌÄ┼┘Y«a(ch©Żn)┐éŅ~╩ūČ╚═╗ŲŲ200╚fā|┤¾ĻP(gu©Īn)ĪŻĮžų┴2016─Ļ9į┬─®Ż¼ųąć°(gu©«)ŃyąąśI(y©©)Į╚┌ÖC(j©®)śŗ(g©░u)Š│ā╚(n©©i)═Ō▒Š═ŌÄ┼┘Y«a(ch©Żn)┐éŅ~×ķ222.9╚fā|į¬Ż¼ŽÓ▒╚2011─Ļ─®ĘŁ┴╦ę╗Ę¼ĪŻ

Å─į÷╦┘┐┤Ż¼2016─Ļ9į┬─®ŃyąąśI(y©©)Į╚┌ÖC(j©®)śŗ(g©░u)┘Y«a(ch©Żn)į÷╦┘×ķ15.67%Ż¼į÷╦┘┼c╚ź─Ļ│ųŲĮĪŻį÷╦┘ŽÓī”(du©¼)ŲĮĘĆ(w©¦n)Ż¼┼c2012─ĻĪó2013─ĻŽÓ▒╚▀Ć╔Ž╔²┴╦2éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼Ą½ŽÓī”(du©¼)2010-2012─ĻĄ─ŲĮŠ∙į÷╦┘Ž┬ĮĄ┴╦3éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻ

┘Y«a(ch©Żn)į÷╦┘Ž┬ĮĄų„ę¬ėąęįŽ┬įŁę“Ż║ę╗╩Ū╗∙öĄ(sh©┤)▓╗öÓöU(ku©░)┤¾Ż¼ŃyąąśI(y©©)┘Y«a(ch©Żn)║▄ļyķL(zh©Żng)Ģr(sh©¬)ķg▒Ż│ųĖ▀╦┘į÷ķL(zh©Żng)ĪŻČ■╩Ūųąć°(gu©«)║Ļė^Įø(j©®ng)Ø·(j©¼)į÷╦┘ōQō§Ż¼īŹ(sh©¬)¾wĮø(j©®ng)Ø·(j©¼)┘J┐ŅąĶŪ¾Ž┬ĮĄŻ¼╔╠śI(y©©)ŃyąąūŅų„ꬥ─┘Y«a(ch©Żn)Ż©┘J┐ŅŻ®ļyęįĖ▀╦┘į÷ķL(zh©Żng)ĪŻ╚²╩ŪŃyąąśI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)╝ėäĪŻ¼╗ź┬ō(li©ón)ŠW(w©Żng)Į╚┌Ęų┴„▓┐ĘųŃyąą┤µ┐ŅŻ¼ė╔┤╦ųŲ╝s┴╦Ńyąąžō(f©┤)é∙ęÄ(gu©®)─ŻĄ─į÷ķL(zh©Żng)ĪŻę╗░ŃČ°čįŻ¼┘Y«a(ch©Żn)ęÄ(gu©®)─Ż╩▄ųŲė┌žō(f©┤)é∙ęÄ(gu©®)─ŻŻ¼┤µ┐Ņ£p╔┘ę▓Įo┘J┐ŅęÄ(gu©®)─ŻöU(ku©░)Åł?ji©Īn)ņ│╔ē║┴”Ż¼▀M(j©¼n)Č°ė░Ēæ╔╠śI(y©©)Ńyąą┘Y«a(ch©Żn)öU(ku©░)ÅłĪŻ

ĘųŅÉäeüĒ┐┤Ż¼▓╗═¼ŅÉą═ŃyąąśI(y©©)Į╚┌ÖC(j©®)śŗ(g©░u)┘Y«a(ch©Żn)į÷╦┘Ęų╗»ĪŻŲõųąŻ¼2016─ĻŪ░9į┬┘Y«a(ch©Żn)į÷╦┘ė╔Ė▀ų┴Ą═Ęųäe×ķ│Ū╩ą╔╠śI(y©©)ŃyąąĪó▐r(n©«ng)┤ÕĮ╚┌ÖC(j©®)śŗ(g©░u)Īó╣╔Ę▌ųŲ╔╠śI(y©©)ŃyąąĪó┤¾ą═╔╠śI(y©©)ŃyąąŻ¼į÷╦┘Ęųäe×ķ23.98%Ż¼16.72%Īó14.89%Īó8.3%ĪŻ▓╗▀^Ż¼│Ū╔╠ąąĪó▐r(n©«ng)╔╠ąą┘Y«a(ch©Żn)į÷╦┘║═ęįŪ░─ĻČ╚į÷╦┘│ųŲĮŻ¼╣╔Ę▌ųŲ╔╠śI(y©©)ŃyąąĪó┤¾ą═╔╠śI(y©©)Ńyąą┘Y«a(ch©Żn)į÷╦┘ŽÓ▒╚ęįŪ░─ĻČ╚ėą╦∙ĮĄĄ═ĪŻ

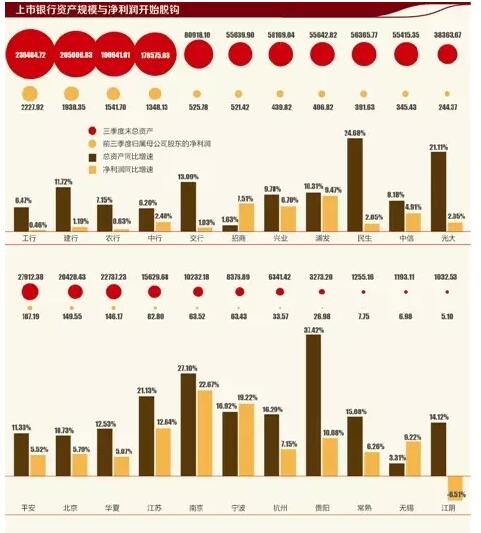

Å─Š▀¾wŃyąąüĒ┐┤Ż¼Įžų┴2016─Ļ9į┬─®Ż¼╣ż╔╠Ńyąąęį23.64╚fā|┘Y«a(ch©Żn)ęÄ(gu©®)─ŻŠė╩ū╬╗Ż¼┘Y«a(ch©Żn)ęÄ(gu©®)─ŻŪ░10╬╗├¹å╬įöęŖ▒Ē2ĪŻ┼c2015─Ļ─®ŽÓ▒╚Ż¼2016─Ļ9į┬─®╣╔Ę▌ąą┘Y«a(ch©Żn)ęÄ(gu©®)─Ż╬╗┤╬░l(f©Ī)╔·▌^┤¾ūā╗»ĪŻŲõųąŻ¼┼dśI(y©©)Ńyąą│¼įĮšą╔╠Ńyąą│╔×ķ╣╔Ę▌ąą┘Y«a(ch©Żn)ęÄ(gu©®)─ŻūŅ┤¾Ą─ŃyąąŻ╗├±╔·Ńyąą│¼įĮšą╔╠ĪóŲų░l(f©Ī)Īóųąą┼│╔×ķ╣╔Ę▌ąą┘Y«a(ch©Żn)ęÄ(gu©®)─ŻĄ┌Č■Ą─ŃyąąŻ╗Ųų░l(f©Ī)┴ą╣╔Ę▌ąą┘Y«a(ch©Żn)ęÄ(gu©®)─ŻĄ┌╚²Ż¼šąąą┴ąĄ┌╦─ĪŻ

Ż©Č■Ż®╔╠śI(y©©)Ńyąą└¹ØÖ(r©┤n)į÷╦┘Ę┼ŠÅų┴2%

Ė∙ō■(j©┤)Ńy▒O(ji©Īn)Ģ■(hu©¼)┼¹┬ČĄ─öĄ(sh©┤)ō■(j©┤)Ż¼Įžų┴2016─Ļ╚²╝ŠČ╚─®Ż¼╔╠śI(y©©)Ńyąą«ö(d©Īng)─Ļ└█ėŗ(j©¼)īŹ(sh©¬)¼F(xi©żn)ā¶└¹ØÖ(r©┤n)1.32╚fā|Ż¼═¼▒╚į÷ķL(zh©Żng)2.82%ĪŻ└¹ØÖ(r©┤n)į÷╦┘ŽÓ▒╚╚ź─Ļ═¼Ų┌┬įėą╔Ž╔²Ż¼Ą½ŽÓ▒╚2012-2014─Ļ═¼Ų┌Ž┬ĮĄ╩«ėÓéĆ(g©©)░┘Ęų³c(di©Żn)ĪŻ

Å─╔Ž╩ąŃyąą╣½▓╝Ą─öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼│Ū╔╠ąąĪó╣╔Ę▌ųŲ╔╠śI(y©©)Ńyąą└¹ØÖ(r©┤n)į÷╦┘ę¬Ė▀ė┌┤¾ą═╔╠śI(y©©)ŃyąąĪŻ2016─ĻŪ░╚²╝ŠČ╚Ż¼▐r(n©«ng)śI(y©©)ŃyąąĪó╣ż╔╠ŃyąąĄ─└¹ØÖ(r©┤n)į÷╦┘ęč▓╗ūŃ1%Ż¼Ęųäe×ķ0.52%Īó0.53%Ż¼Į©įO(sh©©)Ńyąą═¼Ų┌Ą─└¹ØÖ(r©┤n)į÷╦┘ę▓āHėą1.35%ĪŻ

└¹ØÖ(r©┤n)į÷╦┘Ž┬╗¼ų„ę¬ėąęįŽ┬ÄūéĆ(g©©)įŁę“Ż║ę╗╩Ū╩▄└¹┬╩╩ął÷(ch©Żng)╗»ė░ĒæŻ¼ŃyąąśI(y©©)ā¶Žó▓Ņ╩ššŁĪŻŃy▒O(ji©Īn)Ģ■(hu©¼)Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2015─ĻĄ┌ę╗╝ŠČ╚ā¶Žó▓Ņ×ķ2.53%Ż¼2016─ĻĄ┌╚²╝ŠČ╚ā¶Žó▓Ņ×ķ2.24%Ż¼Ž┬ĮĄ19éĆ(g©©)BPĪŻ▀@īóī”(du©¼)Ńyąąė»└¹Ä¦üĒ▓╗└¹ė░ĒæĪŻČ■╩Ūųąć°(gu©«)║Ļė^Įø(j©®ng)Ø·(j©¼)▀M(j©¼n)╚ļĪ░ą┬│ŻæB(t©żi)Ī▒Ż¼Įø(j©®ng)Ø·(j©¼)į÷╦┘ė╔Ė▀į÷╦┘Ž“ųąĖ▀į÷╦┘▐D(zhu©Żn)ūāŻ¼╔╠śI(y©©)Ńyąą▓╗┴╝┘J┐Ņį÷╝ėŻ¼▓╗┴╝┘J┐Ņō▄éõėŗ(j©¼)╠ßį÷╝ėŻ¼Ž¹║─┴╦▓┐Ęų└¹ØÖ(r©┤n)ĪŻ

Ż©╚²Ż®▓╗┴╝┘J┐Ņ┬╩┼╩╔²ų┴1.76%

Ńy▒O(ji©Īn)Ģ■(hu©¼)Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴2016─Ļ9į┬─®Ż¼╔╠śI(y©©)Ńyąą▓╗┴╝┘J┐ŅėÓŅ~×ķ1.49╚fā|Ż¼ŽÓ▒╚2015─Ļ─®į÷╝ė2195ā|Ż╗9į┬─®╔╠śI(y©©)Ńyąą▓╗┴╝┘J┐Ņ┬╩×ķ1.76%Ż¼ŽÓ▒╚2015─Ļ─®į÷╝ė0.09éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻ

Å─╔Ž╩ąŃyąąĄ─öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼▓┐ĘųŃyąąĄ─▓╗┴╝┘J┐Ņ┬╩ęčĮø(j©®ng)Ė▀│÷ąąśI(y©©)ŲĮŠ∙╦«ŲĮĪŻ2016─Ļ╚²╝ŠČ╚─®Ż¼▐r(n©«ng)śI(y©©)ŃyąąĪóšą╔╠ŃyąąĄ─▓╗┴╝┘J┐Ņ┬╩▌^Ė▀Ż¼▓╗┴╝┬╩Ęųäe×ķ2.39%Īó1.87%ĪŻ

Å─Į³─ĻöĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼2011─Ļ║¾╔╠śI(y©©)Ńyąą▓╗┴╝┘J┐Ņ┬╩│ų└m(x©┤)┼╩╔²Ż¼2016─Ļ9į┬─®Ą─▓╗┴╝┬╩Ż©1.76%Ż®ŽÓ▒╚2011─Ļ9į┬─®Ą─ūŅĄ═³c(di©Żn)Ż©0.90%Ż®Äū║§ĘŁ┴╦ę╗▒ČĪŻĮø(j©®ng)▀^Ī░╦─╚fā|Ī▒┤╠╝ż║¾Ż¼║Ļė^Įø(j©®ng)Ø·(j©¼)Č╠Ģ║╗ž╔²║¾│ų└m(x©┤)Ž┬ĮĄŻ║Įø(j©®ng)Ø·(j©¼)į÷╦┘?g©░u)?011─Ļę╗╝ŠČ╚Ą─10.2%ĮĄų┴2016─ĻĄ┌╚²╝ŠČ╚Ą─6.7%Ż¼ŲõķgõōĶFĪó├║╠┐Īó╦«─ÓĄ╚Ī░ÅŖ(qi©óng)ų▄Ų┌Ī▒ąąśI(y©©)Ų¾śI(y©©)ė»└¹└¦ļyŻ¼āöĖČ─▄┴”Ž┬ĮĄŻ¼╔╠śI(y©©)Ńyąą▓╗┴╝┘J┐Ņį÷╝ėĪŻ

═¼Ģr(sh©¬)Ż¼ą┬į÷▓╗┴╝┘J┐Ņį┌Ąžė“ĪóąąśI(y©©)╔ŽöU(ku©░)╔ó┬¹čė▒╚▌^├„’@Ż¼Å─õōĶFĪó├║╠┐Ą╚ąąśI(y©©)öU(ku©░)╔óų┴ŽÓĻP(gu©Īn)┘Q(m©żo)ęūĪóųŲįņśI(y©©)ąąśI(y©©)Ż¼Å─╔Į╬„Ą╚┘Yį┤ą═╩ĪĘ▌öU(ku©░)╔óų┴Ųõ╦¹╩ĪĘ▌ĪŻ

░┤ššųąčļĮø(j©®ng)Ø·(j©¼)╣żū„Ģ■(hu©¼)ūhĄ─▓┐╩Ż¼2016─Ļ╚½ć°(gu©«)═Ų▀M(j©¼n)Ī░╚²╚źę╗ĮĄę╗ča(b©│)Ī▒Ą─╣®Įoé╚(c©©)ĮY(ji©”)śŗ(g©░u)ąįĖ─Ė’Ż¼ŽÓæ¬(y©®ng)ėą▓┐ĘųĪ░Į®╩¼Ų¾śI(y©©)Ī▒│÷ŪÕĪŻ═¼Ģr(sh©¬)Ż¼Ų¾śI(y©©)╠ėÅUé∙å¢Ņ}╝ėųžŻ¼éĆ(g©©)äeĄžģ^(q©▒)ą┼ė├Łh(hu©ón)Š│É║╗»Ż¼▀@Č╝į┌ę╗Č©│╠Č╚╔Ž╝ėäĪ┴╦╔╠śI(y©©)Ńyąą┘Y«a(ch©Żn)┘|(zh©¼)┴┐ē║┴”ĪŻ

─┐Ū░╩ął÷(ch©Żng)ĻP(gu©Īn)ė┌▓╗┴╝┘J┐Ņ┬╩╩Ūʱ│÷¼F(xi©żn)╣š³c(di©Żn)Ą─ėæšō▌^ČÓŻ¼Ą½╩ŪŲš▒ķšJ(r©©n)×ķ╔╠śI(y©©)Ńyąą▓╗┴╝╣š³c(di©Żn)ĄĮüĒ▀Ć×ķĢr(sh©¬)╔ąįńĪŻÅ─┌ģä▌(sh©¼)╔Ž┐┤Ż¼ŃyąąśI(y©©)┘Y«a(ch©Żn)┘|(zh©¼)┴┐Ž┬ąąē║┴”╚į╚╗▒╚▌^┤¾ĪŻ2016─Ļ╚²╝ŠČ╚─®Ż¼╔╠śI(y©©)ŃyąąĻP(gu©Īn)ūóŅÉ┘J┐ŅėÓŅ~3.48╚fā|Ż¼═¼▒╚╔ŽØq23.60%Ż╗╚²╝ŠČ╚─®Ż¼ĻP(gu©Īn)ūóŅÉ┘J┐Ņš╝▒╚×ķ4.1%Ż¼äō(chu©żng)Üv╩Ęą┬Ė▀ĪŻį┌║Ļė^Įø(j©®ng)Ø·(j©¼)Ž┬ąąĪóŲ¾śI(y©©)ė»└¹─▄┴”ĮĄĄ═ų«Ģr(sh©¬)Ż¼ĻP(gu©Īn)ūóŅÉ║▄┐╔─▄▐D(zhu©Żn)╗»×ķ▓╗┴╝┘J┐ŅĪŻ

Ż©╦─Ż®ō▄éõĖ▓╔w┬╩│ų└m(x©┤)Ž┬ĮĄ

Ė∙ō■(j©┤)Ńy▒O(ji©Īn)Ģ■(hu©¼)Ą─öĄ(sh©┤)ō■(j©┤)Ż¼Įžų┴2015─Ļ9į┬─®Ż¼╔╠śI(y©©)Ńyąąō▄éõĖ▓╔w┬╩×ķ175.52%Ż¼ŽÓ▒╚2015─Ļ─®Ž┬ĮĄ5.66éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻÅ─Į³─ĻĄ─öĄ(sh©┤)ō■(j©┤)┐┤Ż¼ō▄éõĖ▓╔w┬╩Å─2012─ĻĄ─ĘÕųĄŻ©295.51%Ż®│ų└m(x©┤)Ž┬ĮĄŻ¼2016─Ļ╚²╝ŠČ╚─®ĮĄų┴175%Ż¼Ą½╚įĖ▀ė┌150%Ą─▒O(ji©Īn)╣▄╝tŠĆĪŻ

ę“?y©żn)ķ║Ļė^Įø(j©®ng)Ø·(j©¼)Ž┬ąąŻ¼╔╠śI(y©©)Ńyąąė»└¹─▄┴”Ž┬ĮĄŻ¼═¼Ģr(sh©¬)»B╝ė▓╗┴╝┘J┐Ņ╔Ž╔²Ą─ę“╦žŻ¼╔╠śI(y©©)Ńyąąō▄éõĖ▓╔w┬╩Ž┬ĮĄį┘╦∙ļy├ŌĪŻÅ─╔Ž╩ąŃyąąĄ─öĄ(sh©┤)ō■(j©┤)┐┤Ż¼2016─Ļ╣żąąĪóųąąąĪóĮ©ąąĄ─ō▄éõĖ▓╔w┬╩Š∙│÷¼F(xi©żn)▀^Ą═ė┌150%Ą─ŪķørĪŻ

Š▀¾wČ°čįŻ¼╣ż╔╠Ńyąą2016─Ļę╗╝ŠČ╚─®ĪóČ■╝ŠČ╚─®Īó╚²╝ŠČ╚─®Ą─ō▄éõĖ▓╔w┬╩Ęųäe×ķ141.21%Īó143.02%Īó136.14%Ż╗Į©įO(sh©©)Ńyąą2016─Ļ╚²╝ŠČ╚─®ō▄éõĖ▓╔w┬╩×ķ148.78%Ż╗ųąć°(gu©«)Ńyąąę╗╝ŠČ╚─®Ą─ō▄éõĖ▓╔w┬╩×ķ149.07%ĪŻ┤╦═ŌŻ¼Į╗ąąĪó├±╔·Īó╣Ō┤¾Īóųąą┼╚²╝ŠČ╚─®Ą─ō▄éõĖ▓╔w┬╩╠Äė┌150%-160%Ą─ģ^(q©▒)ķgŻ¼ĮėĮ³150%Ą─▒O(ji©Īn)╣▄╝tŠĆĪŻ

─┐Ū░Ż¼╩ął÷(ch©Żng)ę▓į┌ėæšōĮĄĄ═╔╠śI(y©©)Ńyąąō▄éõĖ▓╔w┬╩Ą─ś╦(bi©Īo)£╩(zh©│n)ų┴120%Ż¼Ą½Ńy▒O(ji©Īn)Ģ■(hu©¼)╔ą╬┤š²╩ĮŽ┬░l(f©Ī)ėąĻP(gu©Īn)ō▄éõ▒O(ji©Īn)╣▄ųĖś╦(bi©Īo)Ą─Ę┼╦╔ųĖę²ĪŻ

Ż©╬ÕŻ®░┤Įę┘J┐Ņ│╔×ķŃyąą┘J┐Ņų„ę¬═ČŽ“

Ė∙ō■(j©┤)ųąć°(gu©«)╚╦├±Ńyąą╣½▓╝Ą─öĄ(sh©┤)ō■(j©┤)Ż¼2016─Ļ1-10į┬Šė├±▓┐ķTą┬į÷ųąķL(zh©Żng)Ų┌┘J┐ŅŻ©ų„ę¬×ķŠė├±░┤Įę┘J┐ŅŻ®×ķ4.69╚fā|Ż¼ŽÓ▒╚2015─Ļ═¼Ų┌Ė▀2.26╚fā|Ż¼äō(chu©żng)Üv╩Ęą┬Ė▀ĪŻÅ─š╝▒╚┐┤Ż¼2016─Ļ1-10į┬Šė├±▓┐ķTą┬į÷ųąķL(zh©Żng)Ų┌┘J┐Ņš╝═¼Ų┌ą┬į÷ą┼┘JĄ─▒╚ųžĖ▀▀_(d©ó)43.37%Ż¼ŽÓ▒╚┤╦Ū░ūŅĖ▀ųĄ▀ĆĖ▀18éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻ

░┤Įę┘J┐Ņ│╔×ķŃyąą┘J┐ŅĄ─ų„ę¬═ČŽ“Ż¼Äū║§ō╬ŲŃyąąą┬į÷┘J┐ŅĄ─Ī░░ļ▒┌ĮŁ╔ĮĪ▒ĪŻį┌2016─Ļ▓┐Ęųį┬Ę▌Ż¼Šė├±ą┬į÷ųąķL(zh©Żng)Ų┌┘J┐Ņš╝▒╚│¼▀^╦─Ęųų«╚²Ż¼╚ń4į┬Īó7į┬Īó10į┬Ż¼š╝▒╚Ęųäe×ķ77.03%Īó102.96%Īó75.01%ĪŻ

į┌Šė├±ą┬į÷ųąķL(zh©Żng)Ų┌┘J┐Ņš╝▒╚├„’@╠ß╔²Ą─ŪķørŽ┬Ż¼Ų¾śI(y©©)▓┐ķTųąķL(zh©Żng)Ų┌┘J┐ŅŻ©ų„ę¬ė├ė┌öU(ku©░)┤¾═Č┘YŻ®š╝▒╚Ž┬ĮĄĪŻ2016─Ļ1-10į┬Ų¾śI(y©©)▓┐ķTųąķL(zh©Żng)Ų┌┘J┐Ņš╝▒╚×ķ30.36%Ż¼Ą═ė┌2008-2015─ĻķgĄ─Š∙ųĄ7éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻČ■š▀Ī░ę╗ĮĄę╗į÷Ī▒Ę┤ė│īŹ(sh©¬)¾wĮø(j©®ng)Ø·(j©¼)ąĶŪ¾▓╗ūŃŻ¼Ų¾śI(y©©)▓┐ķTī”(du©¼)Įø(j©®ng)Ø·(j©¼)Ū░Š░Ą─ą┼ą─╚į╚§ĪŻį┌├±ķg╣╠Č©┘Y«a(ch©Żn)į÷╦┘Ī░öÓč┬╩ĮĪ▒Ž┬Ą°Ą─▒│Š░Ž┬Ż¼Ų¾śI(y©©)▓┐ķTą┼┘JąĶŪ¾▓╗ūŃŻ¼Ńyąąīó┤¾▓┐Ęųą┬į÷ą┼┘J═ČŽ“┴╦ūĪĘ┐░┤Įę┘J┐ŅŅI(l©½ng)ė“ĪŻ

Å─16╝ę╔Ž╩ąŃyąąĄ─öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼2016─Ļ╔Ž░ļ─Ļ16╝ę╔Ž╩ąŃyąąą┬į÷ūĪĘ┐░┤Įę┘J┐Ņ2╚fā|Ż¼š╝ą┬į÷┘J┐ŅĄ─▒╚ųž×ķ46.58%Ż¼▒╚2015─Ļ═¼Ų┌Ė▀│÷15éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻŲõųą▐r(n©«ng)ąąĄ─įō▒╚└²ūŅĖ▀▀_(d©ó)64%Ż¼Į©ąąŻ©ą┬į÷ūĪĘ┐░┤Įę┘J┐Ņš╝▒╚62%Ż®ŠoļSŲõ║¾Ż¼šąąąŠėĄ┌╚²ĪŻ┼dśI(y©©)ĪóųąąąĪó╣żąąĪóųąą┼░┤Įę┘J┐Ņš╝▒╚į┌40%-60%ų«ķgŻ¼Ųų░l(f©Ī)Īó├±╔·ĪóĮ╗ąąĄ─įō▒╚└²į┌30%-40%ų«ķgĪŻ

Ż©┴∙Ż®╦─┤¾ąąåT╣ż┐é?c©©)╦ö?sh©┤)╩ūČ╚£p╔┘

į┌åT╣żöĄ(sh©┤)┴┐Īó╬’└ĒŠW(w©Żng)³c(di©Żn)Ą─ūā╗»ĘĮ├µŻ¼▀x╚Ī╦─┤¾ąąū„×ķ┐╝▓ņśė▒ŠĪŻĖ∙ō■(j©┤)žö(c©ói)ł¾(b©żo)š¹└ĒŻ¼Įžų┴2016─Ļ6į┬─®Ż¼╦─┤¾ąąåT╣ż║Žėŗ(j©¼)162.34╚f╚╦Ż¼ŽÓ▒╚2015─Ļ─®£p╔┘┴╦2.53╚f╚╦ĪŻ▀@╩Ū╦─┤¾ąąūį2007─Ļ╣½▓╝įōöĄ(sh©┤)ō■(j©┤)ęįüĒåT╣żöĄ(sh©┤)┴┐╩ūČ╚£p╔┘ĪŻ

Å─Į³─ĻĄ─öĄ(sh©┤)ō■(j©┤)┐┤Ż¼2012-2015─Ļķg╦─┤¾ąąåT╣żöĄ(sh©┤)┴┐▀Ćį┌į÷╝ėŻ¼Ą½╩Ūį÷╦┘│╩Ž┬ĮĄ┌ģä▌(sh©¼)ĪŻ2012─Ļ-2015─Ļķg╦─┤¾ąąåT╣ż┐é?c©©)╦ö?sh©┤)į÷╦┘Ęųäe×ķ4.32%Īó3.61%Īó2.59%Īó0.75%ĪŻ

Š▀¾wČ°čįŻ¼2012-2015─ĻķgŻ¼ųąąąĪó▐r(n©«ng)ąą╝░╣żąąåT╣ż▀B└m(x©┤)ĘĆ(w©¦n)Č©į÷ķL(zh©Żng)ĪŻ2012-2014─ĻķgŻ¼Į©ąąåT╣żöĄ(sh©┤)┴┐ę▓ĘĆ(w©¦n)Č©į÷ķL(zh©Żng)Ż¼2015─Ļät▌^╔Ž─Ļ£p╔┘┴╦3138╚╦Ż¼Ž┬ĮĄĘ∙Č╚×ķ8.4%ĪŻ

Įžų┴2016─Ļ6į┬─®Ż¼╦─┤¾ąąåT╣żöĄ(sh©┤)┴┐Š∙│÷¼F(xi©żn)£p╔┘┌ģä▌(sh©¼)ĪŻŲõųąŻ¼ųąąą▌^╔Ž─Ļ─®£p╔┘6881╚╦Ż¼ĮĄĘ∙╝s×ķ2.2%Ż╗Į©ąą▌^╔Ž─Ļ─®£p╔┘6721╚╦Ż¼ĮĄĘ∙╝s×ķ1.8%Ż╗▐r(n©«ng)ąą▌^╔Ž─Ļ─®£p╔┘4023╚╦Ż¼ĮĄĘ∙╝s×ķ0.7%Ż╗╣żąą▌^╔Ž─Ļ£p╔┘┴╦7635╚╦Ż¼ĮĄĘ∙╝s×ķ1.6%ĪŻ

į┌╔Žę╗▌åĮø(j©®ng)Ø·(j©¼)ų▄Ų┌Ż¼ŃyąąśI(y©©)į┌Ė„ąąśI(y©©)╩š╚ļ▌^Ė▀ĪŻĄ½į┌«ö(d©Īng)Ū░Įø(j©®ng)Ø·(j©¼)Ž┬ąąų▄Ų┌Īó└¹┬╩╩ął÷(ch©Żng)╗»Ą─▒│Š░Ž┬Ż¼ŃyąąśI(y©©)└¹ØÖ(r©┤n)į÷╦┘Ž┬╗¼Ż¼»B╝ėć°(gu©«)ėąŲ¾śI(y©©)ĮĄąĮę“╦žŻ¼ŃyąąśI(y©©)åT╣żļx┬Ü▌^ČÓĪŻČÓ╝ęŃyąąį┌─Ļł¾(b©żo)╝░ųął¾(b©żo)ųąę▓╠ß│÷ų„äė(d©░ng)£påTęįē║┐s╚╦╣ż│╔▒ŠĪŻ

ļSų°Ńyąą╗ź┬ō(li©ón)ŠW(w©Żng)Į╚┌Ą─┼dŲŻ¼┐═æ¶ī”(du©¼)╬’└ĒŠW(w©Żng)³c(di©Żn)╝░╚╦╣żĘ■äš(w©┤)Ą─ąĶŪ¾Ž┬ĮĄŻ¼ļŖūėŪ■Ą└╠µ┤·┬╩╔Ž╔²ĪŻ▀@īóī¦(d©Żo)ų┬Ńyąą╚╦╣żąĶŪ¾Ž┬ĮĄŻ¼ŽÓæ¬(y©®ng)╩š┐s╬’└ĒŠW(w©Żng)³c(di©Żn)ĪŻ

ō■(j©┤)╦─┤¾ąą─Ļł¾(b©żo)öĄ(sh©┤)ō■(j©┤)Ż¼2012-2015─ĻķgųąąąĪóĮ©ąą║═▐r(n©«ng)ąąĄ─╬’└ĒŠW(w©Żng)³c(di©Żn)Š∙ėąį÷╝ėĪŻ═¼Ų┌╣żąą╬’└ĒŠW(w©Żng)³c(di©Żn)öĄ(sh©┤)┴┐ėąį÷ėą£pŻ¼ąĪĘ∙▓©äė(d©░ng)ĪŻĮžų┴2016─Ļ6į┬─®Ż¼▐r(n©«ng)ąąĪóĮ©ąą╬’└ĒŠW(w©Żng)³c(di©Żn)ŽÓ▒╚2015─Ļ─®ąĪĘ∙į÷ķL(zh©Żng)ĪŻųąąąĪó╣żąą╬’└ĒŠW(w©Żng)³c(di©Żn)Š∙│÷¼F(xi©żn)£p╔┘ĪŻŲõųąŻ¼ųąąąŠW(w©Żng)³c(di©Żn)£p╔┘73╝ęŻ¼╣żąą£p╔┘┴╦65╝ęĪŻ

Ż©ł¾(b©żo)ĖµųĖī¦(d©Żo)Ż║Ēn╚╩| ┌wŲ╝ ł¾(b©żo)Ėµū½īæŻ║ŚŅųŠÕ\ ą┴└^š┘ ŚŅĢįčń ═§Ģį ╠šŚŅŻ®

╔ń┐Ųį║Ė▒į║ķL(zh©Żng)▓╠ĢP11į┬ŅA(y©┤)£y(c©©)ĘQŻ¼Ī░╩«╚²╬ÕĪ▒Ų┌ķgųąć°(gu©«)Įø(j©®ng)Ø·(j©¼)į÷╦┘Ą─Ž┬Ž▐╩Ū6.2%Ż¼╔ŽŽ▐╩Ū6.7%ĪŻš╣═¹2017─ĻŻ¼ųąć°(gu©«)║Ļė^Įø(j©®ng)Ø·(j©¼)Ž┬ąąē║┴”▓╗£pŻ¼ųTČÓ╩ął÷(ch©Żng)ÖC(j©®)śŗ(g©░u)ŅA(y©┤)£y(c©©)║Ļė^Įø(j©®ng)Ø·(j©¼)į÷╦┘į┌6.5%-6.7%ų«ķgĪŻ2016─ĻĮø(j©®ng)Ø·(j©¼)į÷╦┘─▄ē“ĘĆ(w©¦n)Č©į┌6.7%Ż¼ų„ę¬╩▄Ę┐Ąž«a(ch©Żn)╩ął÷(ch©Żng)Ą─ų¦ō╬ĪŻČ°į┌ųąčļš■Ė«╝ėÅŖ(qi©óng)Ę┐Ąž«a(ch©Żn)╩ął÷(ch©Żng)š{(di©żo)┐žĄ─ŪķørŽ┬Ż¼2017Įø(j©®ng)Ø·(j©¼)į÷╦┘┐╔─▄Ģ■(hu©¼)Ž┬╗¼ų┴6.5%ū¾ėęĪŻ

╚²Īó2017─ĻŃyąąśI(y©©)░l(f©Ī)š╣┌ģä▌(sh©¼)ŅA(y©┤)£y(c©©)

į┌╔Ž╩÷▒│Š░Ž┬Ż¼╬┤üĒę╗─ĻŃyąąśI(y©©)║▄┐╔─▄│╩¼F(xi©żn)╚ńŽ┬░l(f©Ī)š╣┌ģä▌(sh©¼)Ż║

Ż©ę╗Ż®ā¶└¹ØÖ(r©┤n)į÷╦┘┐╔─▄▀M(j©¼n)╚ļĪ░┴ŃĢr(sh©¬)┤·Ī▒

2016─Ļ║Ļė^Įø(j©®ng)Ø·(j©¼)į÷╦┘║▄┐╔─▄╩Ū6.7%Ż¼Ū░╚²╝ŠČ╚╔╠śI(y©©)Ńyąąā¶└¹ØÖ(r©┤n)į÷╦┘×ķ2.8%ĪŻųąć°(gu©«)ŃyąąĖ∙ō■(j©┤)ŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)£y(c©©)╦ŃĘQŻ¼Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)╩Ūė░ĒæŃyąąė»└¹─▄┴”ūŅųžę¬Ą─ę“╦žŻ¼GDPį÷╦┘├┐Ž┬ĮĄ1éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼ā¶└¹ØÖ(r©┤n)į÷╦┘īóŽ┬ĮĄ9éĆ(g©©)░┘Ęų³c(di©Żn)ū¾ėęĪŻ░┤┤╦£y(c©©)╦ŃŻ¼╚ń╣¹2017─ĻĮø(j©®ng)Ø·(j©¼)į÷╦┘×ķ6.6%Ż¼ät╔╠śI(y©©)Ńyąą└¹ØÖ(r©┤n)į÷╦┘īó▓╗ūŃ2%Ż╗Č°╚ń╣¹Įø(j©®ng)Ø·(j©¼)į÷╦┘×ķ6.5%Ż¼ät└¹ØÖ(r©┤n)į÷╦┘īóų╗ėą1%ĪŻ│²╣żąąĪó▐r(n©«ng)ąą═ŌŻ¼īóėąĖ³ČÓ╔Ž╩ąŃyąąį┌2017─Ļ└¹ØÖ(r©┤n)į÷╦┘▓╗ūŃ1%Ż¼▓Į╚ļĪ░┴ŃĢr(sh©¬)┤·Ī▒ĪŻ

Ż©Č■Ż®▓╗┴╝┬╩┐╔─▄▀M(j©¼n)╚ļĪ░2Ģr(sh©¬)┤·Ī▒

ųąć°(gu©«)Ńyąą£y(c©©)╦ŃĘQŻ¼▓╗┴╝┘J┐Ņ┬╩┼cĮø(j©®ng)Ø·(j©¼)į÷╦┘┤µį┌ĘĆ(w©¦n)Č©Ą─ŽÓĻP(gu©Īn)ĻP(gu©Īn)ŽĄŻ¼Ūę┐╔─▄┤µį┌├„’@Ą─╝ė╦┘╠žš„Ż¼╝┤«ö(d©Īng)Įø(j©®ng)Ø·(j©¼)į÷╦┘│ų└m(x©┤)Ž┬ĮĄĢr(sh©¬)Ż¼ą┼ė├’L(f©źng)ļU(xi©Żn)Ą─ßīĘ┼╦┘Č╚īóėą╦∙╝ė┤¾ĪŻ2016─Ļ╚²╝ŠČ╚─®Ż¼╔╠śI(y©©)Ńyąą▓╗┴╝┘J┐Ņ┬╩×ķ1.76%Ż¼ŽÓ▒╚2015─Ļ─®╠ß╔²0.09éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻ2017─ĻĮø(j©®ng)Ø·(j©¼)į÷╦┘Ę┼ŠÅ┌ģä▌(sh©¼)╬┤ūāŻ¼╔╠śI(y©©)Ńyąą▓╗┴╝┘J┐Ņ┬╩┐╔─▄╔Ž╔²Ż¼▒ŲĮ³2%ĪŻ│²▐r(n©«ng)ąą═ŌŻ¼īóėąĖ³ČÓ╔Ž╩ąŃyąą▓╗┴╝┬╩│¼▀^2%ĪŻ

Ż©╚²Ż®į┌▓╗┴╝┘J┐Ņ╔Ž╔²Īó╔╠śI(y©©)Ńyąąė»└¹─▄┴”Ž┬ĮĄĄ─▒│Š░Ž┬Ż¼╔╠śI(y©©)Ńyąąō▄éõĖ▓╔w┬╩▀Ćīó│ų└m(x©┤)Ž┬ĮĄ

│²╣żąąĪóųąąąĪóĮ©ąą═ŌŻ¼īóėąĖ³ČÓĄ─╔╠śI(y©©)Ńyąąō▄éõĖ▓╔w┬╩Ą°ŲŲ150%Ą─▒O(ji©Īn)╣▄╝tŠĆĪŻ

Ż©╦─Ż®éĆ(g©©)╚╦ą┼┘J╗“?q©▒)ó│ų└m(x©┤)į÷ķL(zh©Żng)

ŃyąąśI(y©©)╚╦╩┐▒Ē╩ŠŻ¼ę“?y©żn)ķī?sh©¬)¾wĮø(j©®ng)Ø·(j©¼)ė»└¹─▄┴”Ž┬ĮĄŻ¼éĆ(g©©)╚╦░┤Įę┘J┐Ņ╚į╚╗╩ŪŃyąąūŅųžę¬Ą─ą┼┘J═ČĘ┼ŅI(l©½ng)ė“ĪŻ▀@ę╗┌ģä▌(sh©¼)║▄┐╔─▄į┌2017─Ļ│ų└m(x©┤)ĪŻÅ──┐Ū░Ą─║Ļė^Łh(hu©ón)Š│┼ąöÓŻ¼2017─Ļ║Ļė^š■▓▀║▄┐╔─▄╩ŪĘĆ(w©¦n)ĮĪĄ─žøÄ┼š■▓▀+ĘeśOĄ─žö(c©ói)š■š■▓▀Ż¼ęįš■Ė«ų„ī¦(d©Żo)Ą─╗∙Į©═Č┘Yīó╩Ūųžę¬ų¦ō╬ĪŻę“┤╦Ż¼2017─Ļ│§į┬Ę▌ī”(du©¼)╣½┘J┐ŅęÄ(gu©®)─Żę└╚╗Ģ■(hu©¼)æTąįø_Ė▀Ż¼Ą½Č■╝ŠČ╚║¾ų▓Į╗ž┬õĪŻ

Ż©╬ÕŻ®Ė³ČÓ├±ķg┘Y▒Š▀M(j©¼n)╚ļŃyąąśI(y©©)

├±ĀI(y©¬ng)Ńyąąįć³c(di©Żn)╩╝ė┌2014─ĻŻ¼╩ū┼·įO(sh©©)┴ó╬Õ╝ęŻ¼Ęųäe×ķŠW(w©Żng)╔╠ŃyąąĪó╬ó▒ŖŃyąąĪó├±╔╠ŃyąąĪó╚A╚ŃyąąĪóĮ│ŪŃyąąĪŻ2015─ĻŃy▒O(ji©Īn)Ģ■(hu©¼)╣┘ĘĮ▒ĒæB(t©żi)ĘQŻ¼├±ĀI(y©¬ng)Ńyąą╔ĻįO(sh©©)▓╗į┘įO(sh©©)Ž▐Ż¼│╔╩ņę╗╝ęīÅ┼·ę╗╝ęĪŻ2016─Ļ3į┬Ż¼Ńy▒O(ji©Īn)Ģ■(hu©¼)ų„Ž»╔ąĖŻ┴ų▒Ē╩ŠŻ¼ę¬░┤šš│╔╩ņę╗╝ęŠ═įO(sh©©)┴óę╗╝ęĄ─įŁätŻ¼üĒ═Ų▀M(j©¼n)ą┬įO(sh©©)├±ĀI(y©¬ng)ŃyąąĄ─╣żū„ĪŻ2016─ĻŽÓ└^ėąųžæcĖ╗├±ŃyąąĪó╦─┤©ŽŻ═¹ŃyąąĪó║■─Ž╚²ŽµŃyąą½@┼·ĪŻŅA(y©┤)ėŗ(j©¼)2017─ĻīóĢ■(hu©¼)ėąĖ³ČÓ├±ĀI(y©¬ng)Ńyąą½@┼·Ż¼▀M(j©¼n)╚ļŃyąąśI(y©©)Ą─├±ķg┘Y▒Šį÷╝ėĪŻ

Ż©┴∙Ż®│Ū╔╠ąąĪó▐r(n©«ng)╔╠ąąA╣╔Ī░╔Ž╩ą│▒Ī▒

2016─ĻŻ¼ĮŁ╠KŃyąąĪó┘FĻ¢(y©óng)ŃyąąĪó╔Ž║ŻŃyąąĪó║╝ų▌ŃyąąĪó│Ż╩ņ▐r(n©«ng)╔╠ąąĪóĮŁĻÄ▐r(n©«ng)╔╠ąąĪó¤oÕa▐r(n©«ng)╔╠ąąĄ╚7╝ę│Ū╔╠ąą╝░▐r(n©«ng)╔╠ąąĄŪĻæć°(gu©«)ā╚(n©©i)┘Y▒Š╩ął÷(ch©Żng)ĪŻĢr(sh©¬)Ė¶Š┼─Ļų«║¾Ż¼A╣╔╩ął÷(ch©Żng)ėŁüĒ│Ū╔╠ąąĪó▐r(n©«ng)╔╠ąąĄ─Ī░╔Ž╩ą│▒Ī▒ĪŻĖ∙ō■(j©┤)ųąć°(gu©«)ūC▒O(ji©Īn)Ģ■(hu©¼)Įžų┴2016─Ļ11į┬24╚šĄ─öĄ(sh©┤)ō■(j©┤)Ż¼ģŪĮŁ▐r(n©«ng)╔╠ąą║═Åł╝ęĖ█▐r(n©«ng)╔╠ąąęč═©▀^░l(f©Ī)īÅĢ■(hu©¼)Ż¼╬ó╔╠ŃyąąĪó═■║ŻŃyąąĪó╠mų▌ŃyąąĪóŪÓŹu▐r(n©«ng)╔╠ąąĪóšŃĮŁĮB┼d╚žS▐r(n©«ng)╔╠ąą╠Äė┌╔Ž╩ą╩▄└Ē│╠ą“ųąŻ¼ęčį┌ŽŃĖ█╔Ž╩ąĄ─╣■Ā¢×IŃyąąĪó╩óŠ®Ńyąąę▓╠Äė┌╔Ž╩ą╩▄└ĒĄ─│╠ą“ųąĪŻŲõųą▓┐ĘųŃyąą╗“?q©▒)óį?017─Ļį┌ć°(gu©«)ā╚(n©©i)┘Y▒Š╩ął÷(ch©Żng)Ļæ└m(x©┤)Æņ┼Ų╔Ž╩ąĪŻ

╦─ĪóÄūéĆ(g©©)¤ß³c(di©Żn)å¢Ņ}ėæšō

Ż©ę╗Ż®▌pą═ŃyąąŻ║Ńyąą╚ń║╬īó┘Y«a(ch©Żn)ęÄ(gu©®)─Ż┼c└¹ØÖ(r©┤n)├ōŃ^

╦∙ų^Ī░▌pą═ŃyąąĪ▒Ż¼╩ŪųĖ╔╠śI(y©©)ŃyąąĮ©┴ó┘Y▒ŠŽ¹║─╔┘Īó’L(f©źng)ļU(xi©Żn)ÖÓ(qu©ón)ųžĄ═Īó’L(f©źng)ļU(xi©Żn)┐╔┐žĄ─┘Y«a(ch©Żn)┼cśI(y©©)äš(w©┤)¾wŽĄĪŻ

ōQŠõįÆšfŻ¼╔╠śI(y©©)Ńyąąö[├ōęį═∙ę└┘ćĪ░╚┌┘YŻ©ča(b©│)│õ┘Y▒ŠĮŻ®-Ę┼┘JŻ©öU(ku©░)┤¾┘Y«a(ch©Żn)ęÄ(gu©®)─ŻŻ®-╩š╚ļį÷ķL(zh©Żng)Ż©īŹ(sh©¬)¼F(xi©żn)╩š╚ļį÷ķL(zh©Żng)Ż®-į┘╚┌┘YĪ▒Ą─é„Įy(t©»ng)░l(f©Ī)š╣─Ż╩ĮŻ¼īŹ(sh©¬)¼F(xi©żn)į┌├ōļx┘Y«a(ch©Żn)ęÄ(gu©®)─ŻöU(ku©░)ÅłĄ─ŪķørŽ┬Ż¼ŃyąąĀI(y©¬ng)śI(y©©)╩š╚ļĪóā¶└¹ØÖ(r©┤n)ģs┐ņ╦┘į÷ķL(zh©Żng)ĪŻ

Į±─ĻęįüĒŻ¼ę╗éĆ(g©©)’@ų°ūā╗»╩ŪŻ¼ęį╣╔Ę▌ųŲ╔╠śI(y©©)Ńyąą×ķ┤·▒ĒŻ¼└¹ØÖ(r©┤n)į÷ķL(zh©Żng)ķ_╩╝┼cęÄ(gu©®)─Żį÷ķL(zh©Żng)├ōŃ^ĪŻ

Ū░╚²╝ŠČ╚ųąŻ¼šą╔╠ŃyąąĪóųąą┼ŃyąąĪóŲĮ░▓ŃyąąŠ∙╩š┐s┴╦┘Y«a(ch©Żn)ęÄ(gu©®)─ŻĪŻŲõųąŻ¼šą╔╠Ńyąą╚²╝ŠČ╚─®┘Y«a(ch©Żn)ęÄ(gu©®)─Ż▒╚╚ź─Ļ─®į÷ķL(zh©Żng)āH1.63%Ż¼×ķį÷╦┘ūŅĄ═Ą─╔Ž╩ąŃyąąŻ¼Ą½Ųõā¶└¹ØÖ(r©┤n)į┌╣╔Ę▌ąąųą┼┼├¹╩ū╬╗ĪŻųąą┼ŃyąąĪóŲĮ░▓Ńyąą╚²╝ŠČ╚┘Y«a(ch©Żn)ęÄ(gu©®)─Żę▓Ęųäe£p╔┘652ā|į¬Īó97ā|į¬ĪŻ

Å─╩š╚ļĮY(ji©”)śŗ(g©░u)┐┤Ż¼ät▒Ē¼F(xi©żn)į┌īóą┼┘JĄ╚Ī░ųžą═Ī▒┘Yį┤▐D(zhu©Żn)ęŲĄĮ┴Ń╩█Ńyąą▀@ę╗Ė„╝ę╔╠śI(y©©)Ńyąą▐D(zhu©Żn)ą═Ą─ĘĮŽ“╔ŽüĒĪŻī”(du©¼)ė┌╣½╦ŠĮ╚┌Č°čįŻ¼ätć└(y©ón)┐žą┼┘J’L(f©źng)ļU(xi©Żn)Ż¼īóæ(zh©żn)┬įųž³c(di©Żn)▐D(zhu©Żn)Ž“Į╗ęūŃyąąĪó═Č┘YŃyąąĄ╚īŻśI(y©©)śI(y©©)äš(w©┤)ŅI(l©½ng)ė“ĪŻ

Š▀¾wüĒ┐┤Ż¼├└ÜW╚šĄ╚└¹┬╩╩ął÷(ch©Żng)╗»│╔╩ņ╩ął÷(ch©Żng)ųąŻ¼╔╠śI(y©©)Ńyąą┴Ń╩█śI(y©©)äš(w©┤)╩š╚ļš╝▒╚ęč▀_(d©ó)40%ęį╔ŽĪŻĄ½╩Ūć°(gu©«)ā╚(n©©i)Ńyąąų„ę¬ęįī”(du©¼)╣½śI(y©©)äš(w©┤)×ķų„Ż¼┴Ń╩█śI(y©©)äš(w©┤)ī”(du©¼)╩š╚ļ║═└¹ØÖ(r©┤n)Ą─žĢ½I(xi©żn)┐é¾wŲ½Ą═ĪŻ

Ą½╩ŪŻ¼ęį╣╔Ę▌ųŲŃyąą×ķ┤·▒ĒŻ¼Ė„╝ęŃyąąČ╝į┌ķ_╩╝Ž“┴Ń╩█▐D(zhu©Żn)ą═ĪŻ╣Pš▀į┌ģó╝ėę╗╝ę╣╔Ę▌ųŲŃyąą╣╔¢|┤¾Ģ■(hu©¼)Ģr(sh©¬)Ż¼įōąąČŁ╩┬ķL(zh©Żng)¼F(xi©żn)ł÷(ch©Żng)ī”(du©¼)╣╔¢|▒Ē╩ŠŻ¼ęįŪ░Ą─Ģr(sh©¬)║“Ż¼ø]╚╦┐┤Ą├Ųį┌╔Ņ█┌╔▀┐┌Ą─šą╔╠ŃyąąĪŻĄ½¼F(xi©żn)į┌Ż¼į┌┴Ń╩█Į╚┌ĘĮ├µŻ¼šą╔╠Ńyąą╩ŪŲõīW(xu©”)┴Ģ(x©¬)║═ī”(du©¼)ś╦(bi©Īo)Ą─░±śėĪŻ

Å─öĄ(sh©┤)ō■(j©┤)┐┤Ż¼ŲĮ░▓Īó├±╔·Īó╣Ō┤¾║═ųąą┼Ą╚╣╔Ę▌ąą┴Ń╩█śI(y©©)äš(w©┤)╩š╚ļš╝▒╚Š∙│¼▀^25%Ż¼Ą½└¹ØÖ(r©┤n)žĢ½I(xi©żn)╚įŲ½Ą═Ż¼▓┐ĘųŃyąą┴Ń╩█└¹ØÖ(r©┤n)š╝▒╚▓╗╝░20%ĪŻš╝▒╚▌^┤¾Ą─šą╔╠ŃyąąŻ¼2016─Ļ╔Ž░ļ─Ļ┴Ń╩█śI(y©©)äš(w©┤)ĀI(y©¬ng)śI(y©©)╩š╚ļš╝▒╚47.11%Ż¼└¹ØÖ(r©┤n)žĢ½I(xi©żn)60.26%Ż¼│õĘų¾w¼F(xi©żn)┴╦┴Ń╩█śI(y©©)äš(w©┤)ī”(du©¼)ŲõĄ─ųžę¬ąįĪŻīÄ▓©Ńyąą║═│Ż╩ņ▐r(n©«ng)╔╠ąą┴Ń╩█śI(y©©)äš(w©┤)└¹ØÖ(r©┤n)š╝▒╚ę▓═╗ŲŲ30%ĪŻ

ī”(du©¼)╣½╦ŠĮ╚┌Č°čįŻ¼ć°(gu©«)ėą┤¾ąąųąĄ─Į╗═©ŃyąąŻ¼╣╔Ę▌ųŲŃyąąųąĄ─šą╔╠ŃyąąĪóųąą┼ŃyąąĪóŲų░l(f©Ī)ŃyąąĄ╚Ż¼Š∙ĮMĮ©Į╗ęūŃyąą▓┐╗“═Ų│÷Į╗ęūŃyąąŲĘ┼ŲŻ¼īó¼F(xi©żn)Į╣▄└ĒśI(y©©)äš(w©┤)Īó┘Q(m©żo)ęūĮ╚┌Īó┐ńŠ│Į╚┌║═▓ó┘Å(g©░u)ŅÉĮ╚┌śI(y©©)äš(w©┤)ųžĮMĄĮę╗ŲĪŻŲõ▐D(zhu©Żn)ą═╦╝┬ĘüĒį┤Ż¼╩Ū2008─ĻĮ╚┌╬ŻÖC(j©®)ų«║¾═ČąąśI(y©©)äš(w©┤)▒└╦·Ż¼Ą½Į╗ęūŃyąąĘĆ(w©¦n)ĮĪ░l(f©Ī)š╣Ą─Įø(j©®ng)“×(y©żn)Į╠ė¢(x©┤n)ĪŻŠ═¼F(xi©żn)īŹ(sh©¬)Č°čįŻ¼ģs╩Ūī”(du©¼)╣½śI(y©©)äš(w©┤)▓╗┴╝╔Ž╔²Ż¼╩ŪĪ░║├Ų¾śI(y©©)╠ßŪ░▀Ć┘JĪó▓╗┴╝Ų¾śI(y©©)▓╗▀Ć┘JĪ▒▒│Š░Ž┬Ż¼Ńyąą▐D(zhu©Żn)ą═ē║┴”Ž┬Ą─¤o─╬ų«┼eĪŻ

Ż©Č■Ż®Ńyąą╬»═Ō2016Ż║é∙╚»+▓▀┬įį÷ČÓŻ¼╣½─╝┤¾┌A╝ęŻ¼╚»╔╠╝»║Ž«a(ch©Żn)ŲĘįĮ░l(f©Ī)ų„┴„

2016─Ļ¤oę╔╩Ū╬»═Ō╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)«É│Ż╝ż┴ęĄ─ę╗─ĻĪŻ

╦∙ų^╬»═ŌŻ¼╩ŪųĖ╬»═ą╚╦īó┘YĮ╬»═ąĮo═Ō▓┐ÖC(j©®)śŗ(g©░u)╣▄└Ē╚╦Ż¼ė╔═Ō▓┐╣▄└Ē╚╦░┤šš╝sČ©Ą─ĘČć·▀M(j©¼n)ąąų„äė(d©░ng)╣▄└ĒĄ─═Č┘YśI(y©©)äš(w©┤)─Ż╩ĮĪŻ

ūį2014─Ļ╩╝Ż¼ęį╣żąą×ķ┤·▒ĒĄ─┤¾ą═ŃyąąęčĮø(j©®ng)ķ_╩╝ćLįć╬»═Ō═Č┘YŻ¼▓ó│§╠ĮFOFŻ©╗∙ĮĄ─╗∙ĮŻ®║═MOMŻ©╣▄└Ē╚╦Ą─╣▄└Ē╚╦Ż®Ą─╣▄└Ē─Ż╩ĮĪŻÅ─2015─Ļķ_╩╝Ż¼░ķļSų°Ńyąą└Ēžö(c©ói)ęÄ(gu©®)─ŻĄ─┼“├øŻ¼╬»═Ō╩ął÷(ch©Żng)╝ė╦┘öU(ku©░)┤¾ĪŻĮ±─ĻęįüĒŻ¼│Ū╔╠ąą║═▐r(n©«ng)╔╠ąą│╔×ķ╩ął÷(ch©Żng)Ė„ŅÉīŻśI(y©©)═Č┘YÖC(j©®)śŗ(g©░u)ĀÄ(zh©źng)ŽÓōīŖZĄ─╬»═ą┐═æ¶ĪŻ

Š═╬»═Ō╩ął÷(ch©Żng)Ą─ęÄ(gu©®)─ŻŻ¼║▄ļyėą£╩(zh©│n)┤_Ą─Įy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ūųĪŻĮ±─Ļ╔Ž░ļ─ĻŻ¼Ė∙ō■(j©┤)▓╗═¼╚»╔╠Ą─£y(c©©)╦ŃŻ¼ęÄ(gu©®)─Żį┌3╚fā|į¬ĄĮ▒ŲĮ³20╚fā|▓╗Ą╚ĪŻ£y(c©©)╦ŃĄ─ĘĮĘ©Ż¼ę╗╩Ū┤¾ÖC(j©®)śŗ(g©░u)š{(di©żo)蹯¼ę╗Ņ^Å─╬»═ąĘĮŻ¼╝┤ŃyąąŻ¼┴Ēę╗Ņ^Å─╩▄═ą╣▄└ĒÖC(j©®)śŗ(g©░u)üĒ▀M(j©¼n)ąąĮy(t©»ng)ėŗ(j©¼)Ż©ų╗─▄Įy(t©»ng)ėŗ(j©¼)┤¾ÖC(j©®)śŗ(g©░u)Ż®Ż╗Č■╩ŪÅ─═Č┘Yś╦(bi©Īo)Ą─é∙╚»Ż¼üĒ▀M(j©¼n)ąą╣└╦ŃĪŻ▒╚╚ńŻ¼Ńyąą└Ēžö(c©ói)═ČŽ“é∙╩ąĄ─Ż¼┤¾Ė┼ėąČÓ╔┘▒╚└²×ķ╬»═ŌŻ¼Ą½ŃyąąūįĀI(y©¬ng)┘YĮ║▄ļyū÷│÷▀@éĆ(g©©)Įy(t©»ng)ėŗ(j©¼)ĪŻ

▓╗╣▄╩Ū╬»═ą╚╦Ż¼▀Ć╩Ū╩▄═ą╣▄└Ē╚╦Ż¼Č╝│÷¼F(xi©żn)┴╦ę╗ą®śI(y©©)äš(w©┤)▓▀┬įĘų╗»ĪŻ«ö(d©Īng)╚╗Ż¼┤¾▓┐ĘųÖC(j©®)śŗ(g©░u)╚į╠Äė┌▌^┐ņĄ─öU(ku©░)Åł▀^│╠ųąŻ¼Ą½ę▓ėąę╗▓┐ĘųŃyąąīŹ(sh©¬)ļH▓óø]ėą═Ļ│╔─Ļ│§Ą─╬»═Ō▒╚└²ęÄ(gu©®)äØŻ¼ėąŃyąąęčĮø(j©®ng)║═╣▄└Ē╚╦╝░═ČŅÖ║×ėåęŌŽ“ģf(xi©”)ūhŻ¼Ą½▀t▀tø]ėąĘ┼┐ŅĪŻę▓ėą╚»╔╠╣▄└Ē╚╦ęčĮø(j©®ng)╗∙▒Š═Żų╣ą┬į÷ęÄ(gu©®)─ŻĪŻ

Š┐ŲõįŁę“Ż¼ų„ę¬╩Ūė╔ė┌Į±─Ļé∙╩ą▀`╝s’L(f©źng)ļU(xi©Żn)į÷╝ėŻ¼Ūę╩šęµ▓╗öÓŽ┬ąąĪŻ═¼Ģr(sh©¬)Ż¼Ńyąąę└╚╗└¦╗¾ė┌╚ń║╬╠¶▀xā×(y©Łu)ąŃ╣▄└Ē╚╦ĪŻ

Į±─ĻŻ¼╠žäe╩ŪŽ┬░ļ─ĻęįüĒŻ¼╬»═Ō╩ął÷(ch©Żng)į┌═Č┘Y▓▀┬įĪó╬»═ą╚╦║═╩▄═ą╚╦ŅÉą═Ż¼ęį╝░║Žū„─Ż╩Į╔ŽČ╝│╩¼F(xi©żn)│÷ę╗ą®╠ž³c(di©Żn)Ż¼ę▓│÷¼F(xi©żn)ę╗ą®ą┬Ą─ūā╗»ĪŻ

į┌═Č┘Y▓▀┬į╔ŽŻ¼Ī░é∙╚»+Ī▒▓▀┬į├„’@į÷ČÓŻ¼Š▀¾w▒Ē¼F(xi©żn)×ķĪ░é∙╚»+┤“ą┬Ī▒ĪóĪ░é∙╚»+Č©į÷Ī▒Ą╚Ż¼▒╚└²ę╗░Ń╩Ūé∙╚»═Č┘Yį┌70%ęį╔ŽĪŻĖ∙ō■(j©┤)╝sČ©Ą─┐╔═Č┘YĘČć·Ż¼śI(y©©)┐ā(j©®)╗∙£╩(zh©│n)įO(sh©©)Č©ūį╚╗▓╗═¼Ż¼Ą½Å─Į±─Ļ─Ļ│§ų┴Į±Ż¼š¹¾w╔ŽśI(y©©)┐ā(j©®)╗∙£╩(zh©│n)Ž┬š{(di©żo)┴╦100éĆ(g©©)╗∙³c(di©Żn)ęį╔ŽĪŻ░┤ššŃyąą▌^×ķų„┴„Ą─╬»═Ōę¬Ū¾Ż©░³└©įu(p©¬ng)╝ē(j©¬)ĪóŠ├Ų┌Ž▐ųŲĄ╚Ż®Ż¼Å──Ļ│§ĄĮ─┐Ū░Ż¼═Č┘Yś╦(bi©Īo)Ą─å╬╝ā?y©Łu)ķé∙╚»Ą─╬»═ŌśI(y©©)┐ā(j©®)╗∙£╩(zh©│n)┤¾╝s╩ŪÅ─5.5%Ž┬ĮĄĄĮ┴╦4.2%ĪŻ

Å─╩ął÷(ch©Żng)ų„¾wüĒ┐┤Ż¼╦{(l©ón)║Ż╩ął÷(ch©Żng)┤µį┌ė┌│Ū╔╠ąą║═▐r(n©«ng)╔╠ąąŻ¼┤¾ąąĄ─į÷ķL(zh©Żng)Øō┴”ŽÓī”(du©¼)ėąŽ▐ĪŻųąé∙ĄŪ2016─Ļ░ļ─Ļł¾(b©żo)’@╩ŠŻ¼ć°(gu©«)ėą┤¾ąą└Ēžö(c©ói)ęÄ(gu©®)─Ż×ķ9╚fā|į¬Ż¼į÷╦┘×ķ7.27%Ż╗╣╔Ę▌ąą└Ēžö(c©ói)ęÄ(gu©®)─Ż×ķ10.89╚fā|į¬Ż¼į÷╦┘×ķ8.25%ĪŻĖ∙ō■(j©┤)░ļ─Ļł¾(b©żo)Ż¼╣żąąĪó▐r(n©«ng)ąąĪóŲų░l(f©Ī)║═┼dśI(y©©)└Ēžö(c©ói)ęÄ(gu©®)─Ż▌^╚ź─ĻŠ∙│÷¼F(xi©żn)žō(f©┤)į÷ķL(zh©Żng)ĪŻ│Ū╔╠ąąęÄ(gu©®)─Ż×ķ3.74╚fā|į¬Ż¼į÷╦┘×ķ16.88%Ż¼▐r(n©«ng)╔╠ąą└Ēžö(c©ói)ęÄ(gu©®)─Ż×ķ1.44╚fā|į¬Ż¼į÷╦┘×ķ44%ĪŻ

╣╔Ę▌ąąųąŻ¼šąąąĄ─└Ēžö(c©ói)ęÄ(gu©®)─ŻūŅ┤¾Ż¼ŪęāH┤╬ė┌╣żąąĪŻĮžų┴6į┬─®Ż¼Ųõé∙╚»╬»═ŌęÄ(gu©®)─Ż×ķ2300ā|į¬Ż¼š╝é∙╚»═Č┘YĄ─25%ĪŻŲõ╦¹╣╔Ę▌ąąĄ─╬»═ŌęÄ(gu©®)─ŻŠ∙▀h(yu©Żn)Ą═ė┌įō╦«ŲĮŻ¼ę╗░Ńį┌1000ā|į¬ęįŽ┬ĪŻ┐╔ŅA(y©┤)ęŖĄ─╩ŪŻ¼ć°(gu©«)ėą┤¾ąą║═╣╔Ę▌ąąĄ─╬»═ŌęÄ(gu©®)─Ż▓ó▓╗Ģ■(hu©¼)ėą╠½┤¾Ą─į÷ķL(zh©Żng)Ż¼ŪęĢ■(hu©¼)Ė³ČÓ▓╔ė├FOF║═MOMĄ─ą╬╩ĮĪŻ

Č°Å─╩▄═ą╣▄└ĒÖC(j©®)śŗ(g©░u)üĒ┐┤Ż¼Į±─Ļ¤oę╔╩Ū╚»╔╠║═╣½─╝╗∙ĮĄ─Ī░║├Ģr(sh©¬)║“Ī▒ĪŻė╚Ųõ╩ŪČ©ųŲ╣½─╝╗∙ĮĄ─┼dŲŻ¼Į±─Ļ8į┬ęįüĒ│÷¼F(xi©żn)┴╦┤¾┼·Č©ųŲ╣½─╝╗∙Į«a(ch©Żn)ŲĘŻ¼å╬ų╗ęÄ(gu©®)─ŻŠ═┐╔│¼░┘ā|į¬ĪŻ

ū„×ķ╣▄└Ē╚╦Ż¼╩▄═ą┘YĮĪ░╣▄▓╗▀^üĒĪ▒Ą─¼F(xi©żn)Ž¾ųĄĄ├ĻP(gu©Īn)ūóĪŻī”(du©¼)ė┌╬»═ą╚╦Č°čįŻ¼╚ń║╬▀xō±═ČŅÖ╚į╚╗╩ŪéĆ(g©©)ļyŅ}Ż¼╦Į─╝ÖC(j©®)śŗ(g©░u)║══Č║¾╣▄└ĒŽĄĮy(t©»ng)╩ął÷(ch©Żng)Č╝┤µį┌▌^┤¾░l(f©Ī)š╣┐šķgĪŻ

Å─║Žū„─Ż╩Į╔ŽüĒ┐┤Ż¼š²╩Ūė╔ė┌│Ū╔╠ąą║═▐r(n©«ng)╔╠ąąįĮüĒįĮČÓĄž│╔×ķ╬»═ą╚╦Ż¼Č°╦¹éāĄ─╬»═ą┘YĮėųŽÓī”(du©¼)▌^╔┘Ż¼╔§ų┴▓╗│¼▀^ā|į¬Ż¼╦∙ęįĮ±─Ļ╬»═Ō╩ął÷(ch©Żng)╔Ž│÷¼F(xi©żn)┴╦┤¾┴┐╝»║Ž┘Y╣▄«a(ch©Żn)ŲĘĪŻ║å(ji©Żn)å╬┐╔ęį└ĒĮŌ×ķŻ¼╚»╔╠┘Y╣▄×ķŃyąą┐═æ¶Č©ųŲ┴╦ę╗┐Ņ«a(ch©Żn)ŲĘŻ¼ė╔ČÓ╝ęŃyąąüĒšJ(r©©n)┘Å(g©░u)ĪŻī”(du©¼)ė┌╚»╔╠┘Y╣▄Č°čįŻ¼į┌┘YĮ├µ▓©äė(d©░ng)Ūę┌ģŠoĄ─ŪķørŽ┬Ż¼ęčĮø(j©®ng)ķ_╩╝│÷¼F(xi©żn)┴„äė(d©░ng)ąį╣▄└Ēå¢Ņ}Ż¼į┌▒ŠŽóāČĖČ╚š¤oĘ©░┤Ģr(sh©¬)āČĖČŻ¼įō¼F(xi©żn)Ž¾ę▓ųĄĄ├╩ął÷(ch©Żng)ĻP(gu©Īn)ūóĪŻ

═ČŅÖÖC(j©®)śŗ(g©░u)ęįūįėą┘YĮ│÷┘YŻ¼×ķ╩▄═ą┘YĮū÷░▓╚½ē|Ą─ū÷Ę©ę▓ėą£p╔┘┌ģä▌(sh©¼)ĪŻš¹¾wČ°čįŻ¼▀^╚źŃyąąÅŖ(qi©óng)ä▌(sh©¼)Ąž╬╗ėą╦∙╦╔äė(d©░ng)ĪŻ

Ż©╚²Ż®ŃyąąśI(y©©)┐Ų╝╝┌ģä▌(sh©¼)Ż║╚╦╣żųŪ─▄╚Ī┤·╚╦╣żŻ┐

╬┤üĒĄ─ŃyąąķL(zh©Żng)╩▓├┤śėūėŻ┐ŃyąąŠW(w©Żng)³c(di©Żn)Ģ■(hu©¼)Ž¹╩¦å߯┐

ļSų°╗ź┬ō(li©ón)ŠW(w©Żng)ĪóęŲäė(d©░ng)╩ųÖC(j©®)Ą─Ųš╝░Ż¼é„Įy(t©»ng)ŃyąąĄ─śI(y©©)äš(w©┤)ą╬æB(t©żi)ęčĮø(j©®ng)░l(f©Ī)╔·┴╦śO┤¾ūā╗»Ż¼▀^╚źŃyąąęąųžĄ─╬’└ĒŠW(w©Żng)³c(di©Żn)Ż¼¼F(xi©żn)į┌ģs╚šØu│╔×ķŲõĪ░░³ĖżĪ▒ĪŻ

Ńyąą╝ė┤¾ATMŻ©ūįäė(d©░ng)╣±åTÖC(j©®)Ż®ĪóVTMŻ©▀h(yu©Żn)│╠ęĢŅl╣±åTÖC(j©®)Ż®Ą─═ČĘ┼Ż¼▓┐ĘųĘų┴„┴╦ŃyąąŠW(w©Żng)³c(di©Żn)╣±åTĄ─╣żū„ē║┴”ĪŻ╩ųÖC(j©®)ŃyąąĪóęŲäė(d©░ng)ų¦ĖČĄ─┼dŲŻ¼ätūīŃyąąŠW(w©Żng)³c(di©Żn)Ą─╚╦öĄ(sh©┤)┤¾Ę∙Ž┬ĮĄĪŻ╣żąąĘĮ├µį°Įy(t©»ng)ėŗ(j©¼)Ż¼ęčėą╚²Ęųų«ę╗Ą─┐═æ¶╗∙▒Š▓╗╚źŠW(w©Żng)³c(di©Żn)Ż¼Č°╩Ū═©▀^╗ź┬ō(li©ón)ŠW(w©Żng)▐k└ĒśI(y©©)äš(w©┤)ĪŻ

Į³ę╗─ĻüĒŻ¼Į©įO(sh©©)ŃyąąĪóĮ╗═©ŃyąąĪó▐r(n©«ng)śI(y©©)ŃyąąĪó├±╔·ŃyąąČÓ╝ęŃyąą═Ų│÷ųŪ─▄śI(y©©)äš(w©┤)ÖC(j©®)Ų„╚╦ĪŻ│²┴╦┘u├╚Īó║«Ļčų«═ŌŻ¼śI(y©©)äš(w©┤)ū╔įāĪó«a(ch©Żn)ŲĘõN╩█Īóķ_æ¶▐k┐©Ą╚ĘŪ¼F(xi©żn)ĮśI(y©©)äš(w©┤)Š∙─▄▐k└ĒĪŻ├±╔·ŃyąąĄ─ÖC(j©®)Ų„╚╦Ī░ONEĪ▒┐╔ų¦│ųĄ─śI(y©©)äš(w©┤)ŅÉą═▀_(d©ó)40ėÓĘNŻ¼╗∙▒Š╔Ž╦∙ėąĄ─Åd╠├│ŻęÄ(gu©®)śI(y©©)äš(w©┤)Č╝─▄▐k└ĒĪŻįōąą╚╦╩┐ĮķĮBŻ¼╬┤üĒŲõ▀Ć─▄īŹ(sh©¬)¼F(xi©żn)┐═æ¶ūR(sh©¬)äeĪó▀h(yu©Żn)│╠▒O(ji©Īn)┐žĪóÅd╠├╣▄╝ęĄ╚╣”─▄ĪŻ▓╗╔┘╚╦¾@║¶Ż¼┤¾╠├Įø(j©®ng)└Ēꬎ┬ŹÅ┴╦ĪŻ

ųŪ─▄┐═Ę■ę▓š²į┌ų▓Į╚Ī┤·é„Įy(t©»ng)┐═Ę■Ą─╣żū„ŹÅ╬╗ĪŻĪ░╬ęéā¼F(xi©żn)į┌Ą─ų„ę¬╚╬äš(w©┤)▓╗╩ŪĮŌ┤å¢Ņ}Ż¼Č°╩ŪŽ“┐═æ¶ų„äė(d©░ng)ĀI(y©¬ng)õN┴╦ĪŻĪ▒ę╗╬╗╣╔Ę▌ųŲŃyąą┐═Ę■╚╦åTĮķĮBĪŻ

▀@ą®āHāH╩ŪūŅ▒ĒīėĄ─¾w¼F(xi©żn)ĪŻį┌Ńyąąųą║¾┼_(t©ói)ŽĄĮy(t©»ng)Ż¼ę╗ł÷(ch©Żng)ø]ėąŽ§¤¤Ą─Ī░╚╦ÖC(j©®)┤¾æ(zh©żn)Ī▒ę▓š²į┌╔Žč▌ĪŻ

Ńyąąą┼┘JĘĮŽ“š²į┌▐D(zhu©Żn)Ž“Ż¼ąĪŅ~ĪóĘų╔óĄ─éĆ(g©©)╚╦Ž¹┘M(f©©i)ą┼┘J╚šØu│╔×ķČÓ╝ęŃyąąĄ─ųž³c(di©Żn)ĘĮŽ“ĪŻĪ░╚¶▀ĆŽ±ęįŪ░Ą─śI(y©©)äš(w©┤)┴„│╠─ŪśėŻ¼ī”(du©¼)├┐ę╗éĆ(g©©)ÄūŪ¦į¬╔§ų┴öĄ(sh©┤)╚fį¬Ą─┘J┐Ņ┐═æ¶▀M(j©¼n)ąąįö▒MĄ─īŹ(sh©¬)Ąžš{(di©żo)▓ķŻ¼▀@éĆ(g©©)│╔▒Šī”(du©¼)ŃyąąüĒšf╩Ū║▄▓╗äØ╦ŃĄ─ĪŻĪ▒ę╗╬╗╣╔Ę▌ųŲŃyąąśI(y©©)äš(w©┤)žō(f©┤)ž¤(z©”)╚╦ĮķĮBŻ¼┤¾öĄ(sh©┤)ō■(j©┤)╩╣Ą├ųŪ─▄ą┼┘J│╔×ķ┐╔─▄ĪŻ

Ī░Č╠Ų┌ā╚(n©©i)║▄ČÓŅŹĖ▓ąį╝╝ąg(sh©┤)┐┤üĒ▓╗Ģ■(hu©¼)╠½┐ņŻ¼Ą½╩Ū╔į╬óķL(zh©Żng)▀h(yu©Żn)ą®Ū¦╚f▓╗ę¬▌pęĢŻ¼┐╔─▄ę╗Ą®─Ūą®┼RĮń³c(di©Żn)═╗ŲŲęį║¾Ż¼░³└©š■▓▀ĪóöĄ(sh©┤)ō■(j©┤)║═╝╝ąg(sh©┤)īė├µŻ¼ą┬╝╝ąg(sh©┤)üĒĄ─Ģ■(hu©¼)║▄┐ņĪŻĪ▒├±╔·ŃyąąČŁ╩┬ķL(zh©Żng)║ķŲķ▒Ē╩ŠĪŻ

į┌╗ź┬ō(li©ón)ŠW(w©Żng)ĪóįŲėŗ(j©¼)╦ŃĪó┤¾öĄ(sh©┤)ō■(j©┤)Īó╚╦╣żųŪ─▄Ą╚ą┬╝╝ąg(sh©┤)ĘĮ├µŻ¼Ńyąąįńęč▀M(j©¼n)ąą╝╝ąg(sh©┤)ā”(ch©│)éõĪŻ

Į³Ų┌Ż¼ųąć°(gu©«)ŲĮ░▓Īóšą╔╠ŃyąąĪó├±╔·ŃyąąŠ═ŽÓ└^╝ė╚ļR3ģ^(q©▒)ēKµ£┬ō(li©ón)├╦ĪŻ║ķŲķĮķĮBŻ¼├±╔·ŃyąąęčĮø(j©®ng)┼c╬’┬ō(li©ón)ŠW(w©Żng)╣½╦Šķ_š╣║Žū„Ż¼└¹ė├ģ^(q©▒)ēKµ£į┌Ų▒ō■(j©┤)║═ć°(gu©«)ļHśI(y©©)äš(w©┤)ŅI(l©½ng)ė“ū÷ę╗ą®ā╚(n©©i)▓┐įć“×(y©żn)ĪŻ

Į³╚šŻ¼╣Ō┤¾Ńyąąą┼ė├┐©ųąą─┬ō(li©ón)║Ž┐Ų╝╝╣½╦Š│╔┴ó╚╦╣żųŪ─▄īŹ(sh©¬)“×(y©żn)╩ęĪŻ╗∙ė┌ļpĘĮĄ─öĄ(sh©┤)ō■(j©┤)╝░öĄ(sh©┤)ō■(j©┤)═┌Š“╝╝ąg(sh©┤)Ż¼╠ß╔²Š½£╩(zh©│n)ĀI(y©¬ng)õN½@┐═Īó▓Ņ«É╗»Č©ār(ji©ż)Īó┐ņ╦┘Ēææ¬(y©®ng)─▄┴”Ż¼▓óŪęĖ∙ō■(j©┤)═Ō▓┐Ūķørūįäė(d©░ng)īW(xu©”)┴Ģ(x©¬)ĪŻ

Å─├±ĀI(y©¬ng)Ńyąąų▓ĮĘ┼ķ_ęįüĒŻ¼░³└©╬ó▒ŖŃyąąĪóŠW(w©Żng)╔╠ŃyąąČ╝╩Ūø]ėąīŹ(sh©¬)¾wŠW(w©Żng)³c(di©Żn)Ą─╗ź┬ō(li©ón)ŠW(w©Żng)ŃyąąĪŻą┬ŽŻ═¹╝»łF(tu©ón)┼cąĪ├ū┬ō(li©ón)║Ž░l(f©Ī)ŲĄ─╦─┤©ŽŻ═¹Ńyąąę▓ėŗ(j©¼)äØū▀Ī░╗ź┬ō(li©ón)ŠW(w©Żng)ŃyąąĪ▒Ą─Ą└┬ĘĪŻ

ą┬ŽŻ═¹╝»łF(tu©ón)ČŁ╩┬ķL(zh©Żng)äóė└║├▒Ē╩ŠŻ¼é„Įy(t©»ng)Ńyąą╬’└ĒŠW(w©Żng)³c(di©Żn)│╔▒Š▌^Ė▀Ż¼Ūę┴Ģ(x©¬)æTęįĘ■äš(w©┤)ć°(gu©«)Ų¾║═┤¾ą═Ų¾śI(y©©)×ķų„Ż¼ī”(du©¼)äō(chu©żng)ą┬äō(chu©żng)śI(y©©)Ų¾śI(y©©)ų¦│ų▓╗ūŃĪŻ╗ź┬ō(li©ón)ŠW(w©Żng)Ńyąąę╗ķ_╩╝Š═▓╗ę¬╠½ČÓŠW(w©Żng)³c(di©Żn)║═╚╦åTŻ¼┤¾┤¾╣Ø(ji©”)╝sķ_ų¦Ż╗═¼Ģr(sh©¬)▒M┐╔─▄ū▀▌p┘Y«a(ch©Żn)┬ĘÅĮŻ¼└¹ė├╗ź┬ō(li©ón)ŠW(w©Żng)╝╝ąg(sh©┤)ĮĄĄ═┐═å╬│╔▒ŠŻ¼×ķ░ūŅI(l©½ng)Īó▐r(n©«ng)├±Īó│Ū╩ąąĪ╬óŲ¾śI(y©©)║═äō(chu©żng)ą┬äō(chu©żng)śI(y©©)Ų¾śI(y©©)Ę■äš(w©┤)ĪŻ

▒M╣▄«ö(d©Īng)Ū░╗ź┬ō(li©ón)ŠW(w©Żng)Ńyąą╩▄Ž▐ė┌▀h(yu©Żn)│╠ķ_æ¶Ą╚▒O(ji©Īn)╣▄ęÄ(gu©®)Č©Ż¼ČÓĒŚ(xi©żng)śI(y©©)äš(w©┤)▀M(j©¼n)š╣╬┤╝░ŅA(y©┤)Ų┌ĪŻĄ½┐╔ęįĢ│ŽļĄ─╩ŪŻ¼▀@ęčĮø(j©®ng)┼cŪ¦░┘─ĻüĒĄ─Ų▒╠¢(h©żo)Īó╣±┼_(t©ói)Ą╚ėą┴╦┘|(zh©¼)Ą─’w▄SĪŻ

ļSų°╬┤üĒ╚╦─śūR(sh©¬)äeŠ½£╩(zh©│n)Č╚Ą─╠ß╔²Ż¼┤¾öĄ(sh©┤)ō■(j©┤)æ¬(y©®ng)ė├Ą─Ųš╝░Ż¼┐╔ęįĢ│ŽļŻ¼ųŪ─▄╗»ĪóļSĢr(sh©¬)ļSĄžĄ─ŃyąąĘ■äš(w©┤)īóė|╩ų┐╔╝░ĪŻ