ĪĪĪĪ─┐Ū░Ą─ūĪĘ┐╩ął÷Ž▌╚ļā╔┤¾╣ų╚”ĪŻ

ĪĪĪĪę╗╩ŪØqĘ┐ār└õ¤ß▓╗Š∙ĪŻėąą®╚╦å¢Ż║╬ęéā─Ū└’Ą─Ę┐ār×ķ╩▓├┤▓╗ØqŻ┐

ĪĪĪĪŲõīŹŻ¼▓╗ØqĄ─│Ū╩ą▀Ćėą║▄ČÓĪŻĖ∙ō■(j©┤)ųąć°ųĖöĄ(sh©┤)蹊┐į║Ą─öĄ(sh©┤)ō■(j©┤)Ż¼Į±─Ļ╚½ć°śŪ╩ą╚½├µ╗ž┼»Ż¼Ą½╚įėąĖ³ČÓĄ─│Ū╩ą╚į╠Äį┌▓╗£ž▓╗╗Ą─ĀŅæB(t©żi)Ż¼╔§ų┴ėąą®│Ū╩ąĘ┐ār▀Ćį┌Ž┬ąąų«ųąĪŻāHŠ═Č■ŠĆ│Ū╩ąŠ═ėą8éĆČ■ŠĆ│Ū╩ąĘ┐ār╩ŪŽ┬Ą°Ą─Ż¼ų┴╔┘19éĆ╚²╦─ŠĆ│Ū╩ąĄ─Ę┐ārę▓╩ŪŽ┬ĮĄĄ─ĪŻ

ĪĪĪĪČ°ŪęŻ¼║▄ČÓ│Ū╩ą░³└©Č■ŠĆ│Ū╩ąĘ┐ārų╗ėą6000į¬/ŲĮ├ūū¾ėęŻ¼ŽÓī”╚╦Š∙╩š╚ļ╦«ŲĮęčĮø(j©®ng)╩ŪŲ½Ą═Ą─┴╦ĪŻōQŠõįÆšfŻ¼įSČÓ│Ū╩ą░³└©╚²╦─ŠĆ│Ū╩ąČ╝ø]ėąĘ┐ār┼▌─ŁĪŻ

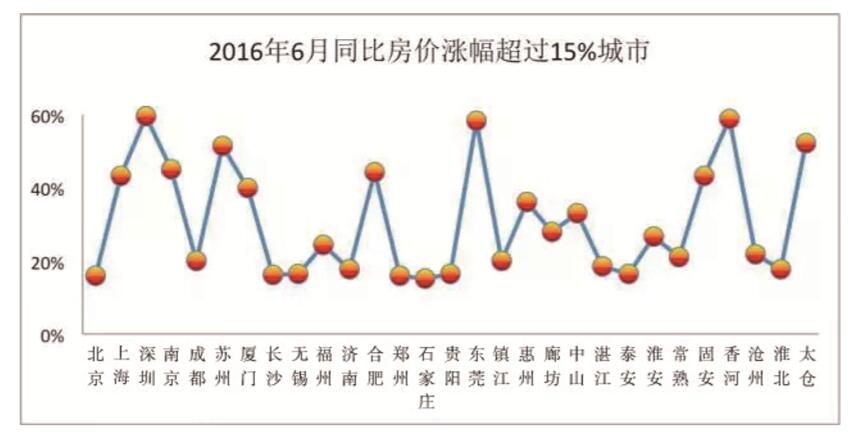

ĪĪĪĪ«ö╚╗Ż¼¤ß³c│Ū╩ąĘ┐ār’wØqĪóĄž═§Ņl¼F(xi©żn)Ż¼Į±─ĻęįüĒŻ¼╚½ć°ę▓ėą3éĆę╗ŠĆ│Ū╩ąĪó12éĆČ■ŠĆ│Ū╩ąĪó14éĆ╚²╦─ŠĆ│Ū╩ąĄ─Ę┐ārØqĘ∙│¼▀^15%ĪŻ

ĪĪĪĪĘ┐ār┐ņ╦┘╔ŽØqę²üĒ═Č┘Y┐═ōīŽ╚╚ļł÷Ż¼Ä¦äėäéąĶ║═Ė─╔ŲąįąĶŪ¾┐ų╗┼ąį╚ļ╩ąŻ¼čŁŁh(hu©ón)═ŲĖ▀Ę┐ārĪŻ

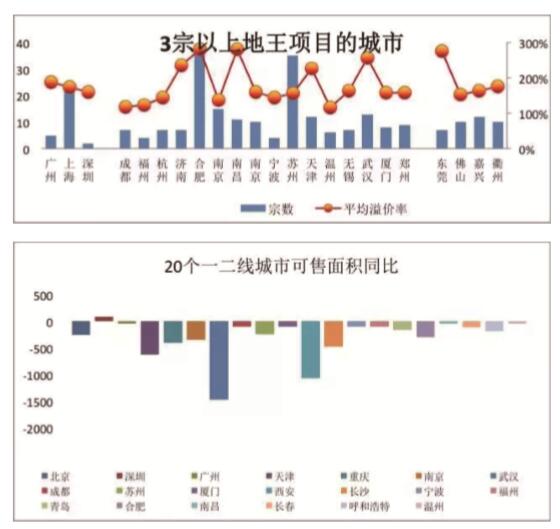

ĪĪĪĪ│Ū╩ąĘų╗»╚š┌ģć└ųžĪŻĖ³╗¤ßĄ─╩Ū═┴Ąž╩ął÷ĪŻĮ±─Ļęčėą23éĆ│Ū╩ą│╔Į╗┴╦3ū┌ęį╔Žęńār┬╩│¼▀^100%Ą─Ąž═§ĒŚ─┐Ż¼╣▓ėŗ262ū┌ĪŻ

ĪĪĪĪĄ½╩ŪŻ¼Ąž═§ų„ę¬╝»ųąį┌Č■╩«ÄūéĆ╔┘öĄ(sh©┤)¤ß³c│Ū╩ąŻ¼▀@ą®│Ū╩ąĄ─ĄžārČ╝│╔×ķ═ŲäėĘ┐ār┐ņ╦┘╔ŽØqĄ─ŅAŲ┌┴”┴┐ĪŻ

ĪĪĪĪČ■╩Ū╚źÄņ┤µć’¢ūįų¬ĪŻ╚źÄņ┤µęč│÷¼F(xi©żn)ĮY(ji©”)śŗ(g©░u)ąį├¼Č▄Ż¼▓╗įō╚źÄņ┤µĄ─│Ū╩ąÄņ┤µįĮüĒįĮ╔┘Ż¼20éĆę╗Č■ŠĆ│Ū╩ą┐╔╩█├µĘeŽÓ▒╚╚ź─Ļ═¼Ų┌£p╔┘┴╦6156╚fŲĮ├ūŻ¼ī¦ų┬╣®Ū¾ć└ųž╩¦║ŌŻ¼│÷ŪÕų▄Ų┌Ųš▒ķĄ═ė┌9éĆį┬ĪŻ

ĪĪĪĪČ°įō╚źÄņ┤µĄ─Č■ŠĆęįŽ┬│Ū╩ąÄņ┤µ▓╗£pĘ┤į÷Ż¼Į±─ĻęįüĒ╔╠ŲĘūĪš¼┤²╩█├µĘe╚į╚╗▒Ż│ų┴╦42544╚fŲĮ├ūŻ©╚ź─Ļ═¼Ų┌×ķ43276╚fŲĮ├ūŻ®Ż¼┐╝æ]ĄĮę╗Č■ŠĆ│Ū╩ąÄņ┤µ╩Ū£p╔┘Ą─Ż¼ę“Č°╚²╦─ŠĆ│Ū╩ąÄņ┤µīŹļH╔Ž╩Ūį÷╝ėĄ─Ż¼Č°Ūę╚²╦─ŠĆ│Ū╩ą└█ėŗą┬ķ_╣ż├µĘeųąĄ─╬┤õN╩█├µĘeę▓Äū║§ø]ėą£p╔┘Ż¼ųąąĪ│Ū╩ą▀Ćø]ėąšµš²åóäė╚źÄņ┤µĪŻ

ĪĪĪĪįņ│╔ūĪĘ┐╩ął÷╣ųŽ¾Ą─Ė∙į┤ų„ę¬ėąČ■Ż║

ĪĪĪĪę╗╩ŪžøÄ┼│¼░l(f©Ī)┤¾╦«┬■╣ÓĪŻ╬ęį┌3į┬24╠¢Ą─ĪČÜWĻ¢Ž╚┬ĢĪĘĪ░Ę┐ār┼▌─ŁĄ─šµŽÓ┼cæ¬ī”ų«▓▀Ī▒Īó4į┬17╠¢Ī░ę╗╝ŠČ╚Ą─╗▒¼Ż¼Ģ■▓╗Ģ■ĦüĒĮ±─ĻĄ─Ī«»é┐±Ī»Ī▒ā╔Ų¬Č╠╬─ųąįńęčĻU╩÷▀^Ż¼¼F(xi©żn)į┌ęč│╔╣▓ūRĪŻ

ĪĪĪĪĄ½╩ŪŻ¼žøÄ┼│¼░l(f©Ī)▓óĘŪų„ę¬ę“×ķ┘Q(m©żo)ęūĒś▓ŅĪóčļąą╗ž╩š═ŌģR░l(f©Ī)Ōn╦∙ų┬ĪŻĮ±─Ļ1-8į┬Ż¼╬ęć°▀M│÷┐┌┐éųĄ15.6╚fā|į¬╚╦├±Ä┼Ż¼Ųõųą│÷┐┌8.95╚fā|į¬Ż¼▀M┐┌6.72╚fā|į¬Ż¼═Ō┘Q(m©żo)Ēś▓Ņ2.23ā|į¬╚╦├±Ä┼Ż¼Č°M2│¼░l(f©Ī)11.8╚fā|į¬Ż©Į±─Ļ1-8į┬M2┐é┴┐-╚ź─ĻĄūM2┐é┴┐Ż®Ż¼’@╩Š┴╦┘Q(m©żo)ęūĒś▓Ņ▓ó▓╗╩ŪėĪŌnĄ─ĮĶ┐┌ĪŻ

ĪĪĪĪ▓╗āH╚ń┤╦Ż¼į┌▒Šį┬│§Ą─G20Ģ■ūh╔ŽŻ¼žöš■▓┐Ė▒▓┐ķLųņ╣Ōę½šfŻ║Ī░¼F(xi©żn)į┌╚½Ū“Ą─Į╚┌╩ął÷ĘĮ├µ╠žäe╩Ūį┌ÜWčļąą║═╚š▒ŠĄ─ųąčļŃyąąČ╝į┌│ų└m(x©┤)Ą─ų¦│ųų°žō└¹┬╩Ż¼▀@ĘNžō└¹┬╩┤_īŹųĄĄ├╬ęéāųžęĢ║═蹊┐Ī▒ĪŻčļąąĖ▒ąąķLęūŠV▒Ē╩ŠŻ║Ī░žō└¹┬╩į┌└Ēšō║═īŹ█`╔ŽČ╝╩Ūę╗éĆ║Ž└ĒĄ─š■▓▀▀xō±Ż¼Ą½ėąŲõŠųŽ▐ąįĪ▒ĪŻ├└┬ō(li©ón)ā”Ū░ų„Ž»▓«─Ž┐╦ā╔╠ņŪ░▀Ć╠ß│÷Ż║Ī░ŽÓ▒╚╠ßĖ▀═©├ø─┐ś╦Ż¼æ¬ā×(y©Łu)Ž╚┐╝æ]žō└¹┬╩Ī▒ĪŻ┤¾└ąéāĄ─ęŌ╦╝Ż¼┤¾╝ęČ╝▓╗ļy└ĒĮŌĪŻ

ĪĪĪĪš■▓▀▀xĒŚęč▓╗āHāH╩Ū┴┐╗»īÆ╦╔Ż¼╝┘╚ń╦─┤¾Įø(j©®ng)Ø·¾wĄ─čļąą╝»¾wīŹąąžō└¹┬╩š■▓▀Ż¼─·▀Ć─▄░čÕXĘ┼ĄĮ──└’Ż┐

ĪĪĪĪČ■╩Ū═┴Ąž╣®æ¬└õ¤ß▓╗Š∙ĪŻėą╚╦å¢╬ęŻ¼╔Ž║Ż┘I▓╗Ų┴╦Ż¼╗ž└Ž╝ę┘IĘ┐╚ń║╬Ż┐╚ń╣¹─·ėXĄ├¼F(xi©żn)į┌▒Ńę╦Īó╬┤üĒę▓▓╗ųĖ═¹ØqārŻ¼─Ūø]å¢Ņ}ĪŻ

ĪĪĪĪĄ½╩ŪŻ¼ć°═┴┘Yį┤▓┐ęčĮø(j©®ng)ĖµįV╬ęéāŻ¼ųąąĪ│Ū╩ą═┴Ąž│©ķ_╣®æ¬Ż¼Ą½¤ß³c│Ū╩ą¤oĄž┐╔╣®ĪŻĪČ╚½ć°═┴Ąž└¹ė├┐é¾węÄ(gu©®)äØŠV꬯©2006Ī½2020─ĻŻ®š{(di©żo)š¹ĘĮ░ĖĪĘųąęčĮø(j©®ng)├„┤_Ż║Ī░ć└Ė±┐žųŲ│¼┤¾│Ū╩ąĪó╠ž┤¾│Ū╩ąė├ĄžęÄ(gu©®)─ŻŻ¼║Ž└Ē░▓┼┼┤¾ųąąĪ│Ū╩ąė├ĄžŻ¼ł¾ć°äšį║īÅ┼·═┴Ąž└¹ė├┐é¾węÄ(gu©®)äØĄ─│¼┤¾║═╠ž┤¾│Ū╩ąųąą─│Ūģ^(q©▒)Į©įO(sh©©)ė├ĄžęÄ(gu©®)─ŻįŁät╔Ž▓╗į÷╝ėĪ▒ĪŻ

ĪĪĪĪę“┤╦Ż¼╬ęéā┐┤ĄĮ│¼┤¾║═╠ž┤¾│Ū╩ą▓╗āH╩Ū¼F(xi©żn)į┌ĪóČ°Ūęį┌╬┤üĒČ╝▓╗Ģ■į÷╝ėūĪš¼ė├Ąž╣®æ¬Ż¼╣®Ū¾╩¦║ŌĄ─Šų├µīóĢ■ķLŲ┌┤µį┌Ż¼ų╗꬚■▓▀▓╗░l(f©Ī)╔·Ė─ūāĪŻ

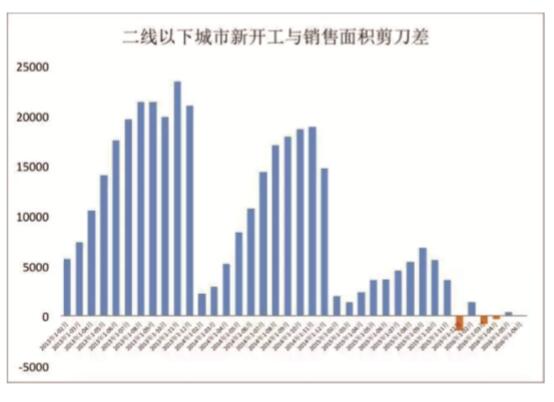

ĪĪĪĪĘ┐Ąž«a(ch©Żn)Ą─║╦ą─╩ŪĪ░╚╦ĪóĄžĪóÕXĪ▒╚²š▀ų«ķgĄ─Ųź┼õĻP(gu©Īn)ŽĄŻ¼╬ęéāę╗ų▒ÅŖš{(di©żo)Ī░╚╦┐┌┴„Ž“┤¾│Ū╩ą╩Ū╩└Įńąį┌ģä▌Ī▒Ż¼╚╦┐┌┴„äėĄ─▒│║¾╩Ū┘Y▒ŠĄ─┴„äėŻ¼╚ź─ĻĄū▒▒╔ŽÅV╔Ņ║╝īÄĄ╚┴∙┤¾│Ū╩ą╚╦┐┌š╝╚½ć°▒╚ųž×ķ6.4%Ż¼ūĪæ¶┤µ┐ŅėÓŅ~š╝▒╚▀_ĄĮ15.8%Ż¼┘YĮ┴„Ž“┴╦┤¾│Ū╩ąĪŻ┤¾│Ū╩ąĄ─═┴Ąž╣®æ¬ģs╩ŪŽĪ╚▒Ą─Ż¼┴∙┤¾│Ū╩ąūĪš¼ė├Ąž╣®æ¬āH×ķ4.6%ĪŻ

ĪĪĪĪ╚ń╣¹╬ęéā▓╗į÷╝ė┤¾│Ū╩ąĄ─Ą└┬ĘĮ©įO(sh©©)ė├ĄžŻ¼Ą└┬ĘōĒČ┬Š═¤oĘ©Ž¹ĮŌŻ╗╚ń╣¹╬ęéā▓╗į÷╝ėūĪĘ┐Į©įO(sh©©)ė├ĄžŻ¼ūĪĘ┐ŽĪ╚▒Š═Ģ■╝ėäĪŻ¼Ę┐ār┼▌─ŁŠ═Ģ■│ų└m(x©┤)┼“├øĪŻ

ĪĪĪĪĘ┐ār┼▌─Ł┼“├ø’LļU▓╗Ą├▓╗Ę└ĪŻŲõīŹŻ¼š■Ė«ę¬Ę└┐žĘ┐ār┼▌─Ł’LļU▓ó▓╗╠½ļyĪŻ

ĪĪĪĪ▀@ā╔─ĻŻ¼ę“×ķ╚A╚╦┤¾┴┐ė┐╚ļŻ¼£žĖń╚AĘ┐ār┤¾ØqŻ¼¼F(xi©żn)į┌£žĖń╚Aš■Ė«▓╗āHī”═Ōć°╚╦Ņ~═Ōš„╩šĖ▀▀_15%Ą─Ę┐«a(ch©Żn)▐D(zhu©Żn)ūīČÉŻ¼├„─Ļ1į┬▀Ćę¬ī”┐š╬▌╝ėš„2%Ą─Ę┐«a(ch©Żn)ČÉŻ¼£žĖń╚AĘ┐ār’@╚╗║▄ļyį┘Øq┴╦Ż¼Žż─ßš■Ė«ę▓▓╔╚Ī┴╦╩šŠoą┼┘Jš■▓▀═¼śėęųųŲ┴╦Ę┐ār┐ņ╦┘╔ŽØqŻ¼ŲõīŹŻ¼š■Ė«Žļę¬┐žųŲĘ┐ār╔ŽØq▀Ć╩Ū║▄║åå╬Ą─ĪŻ

ĪĪĪĪūī╚╦┘IĘ┐▓╗╚▌ęūŻ¼▓╗ūī┘I┐╔╠½╚▌ęū┴╦ĪŻš²╚ńūīĮø(j©®ng)Ø·į÷ķL▓╗╚▌ęūŻ¼ūīĮø(j©®ng)Ø·Ž┬╗¼┐╔╠½╚▌ęū┴╦ĪŻ

ĪĪĪĪ▒M╣▄¤ß³c│Ū╩ąŽ▐┘ÅŽ▐┘J▓ó▓╗╩ŪĪ░Ė³║├Ąž░l(f©Ī)ō]╩ął÷ų„ī¦Ą─╗∙ĄA(ch©│)ąįū„ė├Ī▒Ą─š■▓▀▀xĒŚŻ¼Ą½╩ŪŻ¼ī”ė┌╠½╗▒¼Ą─╩ął÷Ż¼Č╠Ų┌Ą─Ž▐┘ÅŽ▐┘Ję▓▓╗╩Ūę╗╝■ē─╩┬Ż¼ī”ė┌╩ął÷Ą─ķL▀hĮĪ┐Ą░l(f©Ī)š╣╩Ūėą║├╠ÄĄ─Ż¼┐╔ęįūī═┴Ąž╩ął÷ĮĄĮĄ£žŻ¼ūīĘ┐ār▓╗ę¬ØqĄ├─Ū├┤┐ņĪŻŠ═ķ_░l(f©Ī)╔╠Č°čįŻ¼ŲõīŹĘĆ(w©¦n)Č©░l(f©Ī)š╣▓┼╩ŪūŅųžę¬Ą─Ż¼śŪ╩ąĄ─║÷╔Ž║÷Ž┬Īó┤¾Ų┤¾┬õĢ■ī¦ų┬┐═æ¶╚║¾wĄ─▓╗═Żūā╗»Ż¼Ģ■ī¦ų┬╩ął÷Č©╬╗║═«a(ch©Żn)ŲĘČ©╬╗░l(f©Ī)╔·ųž┤¾Ų½▓ŅŻ¼Ģ■╩╣Ą├╩ął÷õN╩█¤o╦∙▀mÅ─Ż¼ī”ė┌Ų¾śI(y©©)Ą─¼F(xi©żn)Į┴„╣▄└Ē«a(ch©Żn)╔·śO┤¾Ą─┐╝“ׯ¼Ų¾śI(y©©)ę▓ø]▐kĘ©ųŲČ©░l(f©Ī)š╣æ(zh©żn)┬įĪŻ

ĪĪĪĪĄ½╩ŪŻ¼š■Ė«▓╗─▄ķLŲ┌Ą─Ž▐┘ÅŽ▐┘JĪó▓╗─▄┐éį┌ąĶŪ¾Č╦ū÷╬─š┬Ż¼ę▓▓╗æ¬įōį┌Ę┐ār╔ŽØqĢrŠ═Ž▐┘ÅŽ▐┘JĪóęųųŲąĶŪ¾Ż¼Įø(j©®ng)Ø·Ž┬ąąŠ═Ę┼╦╔Ž▐┘ÅŽ▐┘JĪó└Łäė═Č┘YŻ¼Äņ┤µČÓ┴╦Š═ĮĄŽóĮĄ╩ūĖČĮoča┘NĪó┤┘▀M┘IĘ┐Ż¼╩ął÷╗▒¼į┘ųž╗žš{(di©żo)┐žĪó┤“ē║ąĶŪ¾ĪŻ

ĪĪĪĪš■Ė«▓╗─▄ų╗Čóų°Č╠Ų┌Ą─Ę┐Ąž«a(ch©Żn)ąĶŪ¾Č╦š{(di©żo)┐žŻ¼×ķ╩▓├┤▓╗─▄ė|╝░Ę┐Ąž«a(ch©Żn)╣®Įoé╚(c©©)Ė─Ė’─žŻ┐

ĪĪĪĪĻP(gu©Īn)µI╩Ū╚╦┐┌║═┘Y▒Šįńęč╚ń╦«ę╗░Ń┐╔ęįūįė╔┴„äėŻ¼š■Ė«æ¬«öć·└@╩ął÷┼õų├┘Yį┤×ķų„ī¦üĒ┼õų├│Ū╩ą═┴Ąž┘Yį┤ĪŻ░┤šš³hĄ─╩«░╦┤¾╠ß│÷Ą─Ī░╩╣╩ął÷į┌┘Yį┤┼õų├ųąŲøQČ©ąįū„ė├Ī▒Ż¼╩Ū▓╗╩Ū欫öÅ─Ė∙ūė╔Žš{(di©żo)š¹Ī░┐žųŲ┤¾│Ū╩ą▀ģĮń║═┐žųŲ┤¾│Ū╩ą╚╦┐┌ęÄ(gu©®)─ŻĪ▒Ą─ć°▓▀Ż¼╩╣Ą├┤¾│Ū╩ą░l(f©Ī)š╣Ė³╝ėĘ¹║Ž╚╦ąį║═╔ńĢ■░l(f©Ī)š╣ęÄ(gu©®)┬╔Ż┐

ĪĪĪĪ╚╦┐┌┴„Ž“┤¾│Ū╩ąŻ¼╩Ūę“×ķ╚╦ŅÉ╩Ū╚║Šėäė╬’Ż¼ąĶę¬Ė³ČÓĄ─├µī”├µą┼ŽóĮ╗┴„║═ŪķĖąĮ╗┴„Ż¼┤¾│Ū╩ąĄ─ą┼Žó½@╚Ī│╔▒ŠĖ³Ą═Īóå╬╬╗╔·«a(ch©Żn)ą¦┬╩Ė³Ė▀Īó┬ÜśI(y©©)░l(f©Ī)š╣┐šķgĖ³┤¾Ż¼┤¾│Ū╩ą└Ēæ¬│ąō·Ė³ČÓĄ─░l(f©Ī)š╣ž¤╚╬║═╠ß╣®Ė³║├Ą─ŠėūĪŁh(hu©ón)Š│ĪŻ

ĪĪĪĪšfĄĮĘ┐Ąž«a(ch©Żn)╣®Įoé╚(c©©)Ė─Ė’Ż¼╩ūŽ╚欫öĖ─ūā┤¾│Ū╩ą═┴Ąž£p┴┐╗»Ą─š■▓▀Ż¼į÷╝ė│¼┤¾╠ž┤¾│Ū╩ąĄ─ūĪš¼Į©įO(sh©©)ė├ĄžųĖś╦ĪŻ

ĪĪĪĪų╗ėąį÷╝ėūĪš¼ė├ĄžŻ¼▓┼─▄Å─Ė∙▒Š╔Žš{(di©żo)š¹╣®Ū¾ĻP(gu©Īn)ŽĄŻ¼▀@ę▓Ę¹║Ž╣®Įoé╚(c©©)Ė─Ė’Ą─▀ē▌ŗĪŻ▓╗ė├ō·ą─┤¾│Ū╩ąø]ėą═┴ĄžŻ¼┤¾│Ū╩ą£p╔┘ę╗ą®▐r(n©«ng)ė├ĄžŻ¼▓╗āH┐╔ęį╠ßĖ▀│Ū╩ą═┴Ąž└¹ė├ą¦┬╩║═å╬╬╗«a(ch©Żn)│÷Ż¼Č°Ūę═┴Ąž╣®æ¬ŅAŲ┌Ė─╔Ų┴╦Ż¼Ę┐ārĪó═┴Ąž╩ął÷ūį╚╗Š═ĮĄ£ž┴╦Ż¼┼▌─Łę▓Ģ■┬²┬²Ž¹═╦ĪŻ

ĪĪĪĪŲõīŹŻ¼Š═╦Ń╩Ū┤¾│Ū╩ą£p╔┘ę╗ą®▐r(n©«ng)ė├Ąž▓ó▓╗Ģ■šµĄ─ŲŲ┴╦18ā|«ĆĖ¹Ąž╝tŠĆŻ¼ŪĪŪĪŽÓĘ┤Ż¼ę“×ķ╚╦┐┌┴„Ž“│Ū╩ąŻ¼╩╣Ą├▐r(n©«ng)┤Õ╚╦┐┌│Ū╩ą╗»Ż¼▀MČ°═Ų▀M▐r(n©«ng)śI(y©©)¼F(xi©żn)┤·╗»Ż¼Ę┤Č°Ģ■ČÓ│÷Ė¹ĄžŻ¼Š═Ž±2009─Ļ═┴ĄžŲš▓ķ│╔╣¹’@╩ŠĄ─ę╗śėĪŻ

ĪĪĪĪŲõ┤╬Ż¼▀Ć╩Ūę¬┤“įņČ╝╩ą╚”╝░Ųõų▄▀ģ╠ž╔½ąĪµé(zh©©n)Ż¼īŹ¼F(xi©żn)«a(ch©Żn)śI(y©©)Īó╔·╗ŅĖ„Š▀╠ž╔½Ą─ąl(w©©i)ąŪ│Ū▓╝ŠųĪŻ

ĪĪĪĪ╬ęéāĄ─│Ū╩ąŠ┐Š╣ąĶę¬╩▓├┤śėĄ─╚╦┐┌Ż┐▓╗═¼│Ū╩ąąĶꬥ─╚╦┐┌╩Ū▓╗ę╗śėĄ─Ż¼╔Ž║Żę¬┤“įņäō(chu©żng)ą┬ųąą─Ż¼Ą½╩Ū╔Ž║Żø]ėą─Ū├┤ČÓĄ─▄ćÄņ┐╔ęįūī┤¾īW╔·ė├üĒäō(chu©żng)ą┬Ż¼ų╗ę¬╔Ž║Ż┼cų▄▀ģųąąĪ│Ūµé(zh©©n)īŹ¼F(xi©żn)┐ņ╦┘┬ĘŠW(w©Żng)Ż¼╠Kų▌═¼└’Īó╩óØ╔ę╗śė┐╔ęį│╔×ķäō(chu©żng)ą┬ąĪµé(zh©©n)ĪŻ╔Ž║Ż▓╗╩ŪąĶę¬Ė³ČÓĖ³ėą╗Ņ┴”Ą──Ļ▌p╚╦å߯┐─ŪŠ═▓╗ę¬ūī─Ļ▌p╚╦▀hļx╔Ž║ŻŻ¼×ķ╦¹éāäō(chu©żng)įņ▌p╦╔ėõÉéĄ─ĪóüĒ╚źūįė╔Ą─äō(chu©żng)ą┬Łh(hu©ón)Š│ĪŻ

ĪĪĪĪ░ū╠ņ┴„äėĄ─╚╦┐┌┼cę╣═Ēņoų╣Ą─╚╦┐┌ę▓┐╔ęį╩Ū▓╗ę╗śėĄ─ĪŻ┤“įņČ╝╩ą╚”┐╔ęį╩╣│¼┤¾╠ž┤¾│Ū╩ą│╔×ķ─Ļ▌p╚╦░ūĢā░l(f©Ī)š╣Ą─╣żū„Š█╝»ĄžŻ¼Č°ų▄▀ģųąąĪ│Ūµé(zh©©n)ėųūā│╔╦¹éāę╣═ĒÜw╦▐Ą─Üg┐ņ╔·╗ŅĄžĪŻ

ĪĪĪĪĄĮ2050─ĻŻ¼╔Ž║Ż└Ž─Ļ╚╦īó▀_ĄĮ30%Ż¼╝╬╔Ų╩Ū▓╗╩Ūūā│╔╔Ž║ŻĄ─B(y©Żng)└ŽąĪµé(zh©©n)─žŻ┐▓╗ę¬ęį×ķ╬┤üĒĄ─└Ž─Ļ╚╦Ģ■│╔×ķ░³ĖżŻ¼─ŪĢ■ā║Ą─└Ž─Ļ╚╦╝╚ėąķeÕXĪóėųėąķeŽŠŻ¼ę▓įĖęŌ×ķūį╝║Ž¹┘MŻ¼└Ž─ĻB(y©Żng)└Ž╣½įóĪó└Ž─Ļæ“Ū·ė░ęĢĪó└Ž─Ļ╬─╗»Į╠ė²Īó└Ž─Ļßt(y©®)»¤▒ŻĮĪČ╝Ģ■ėą║▄┤¾Ą─╩ął÷ÖCĢ■ĪŻ

ĪĪĪĪļm╚╗Ż¼▀@ą®│¼┤¾╠ž┤¾│Ū╩ąų▄▀ģĄ─ųąąĪ│Ūµé(zh©©n)Ę┐ārĢ■ØqŲüĒŻ¼Ą½┤¾Č╝╩ąĄ─Ę┐ārŠ═▓╗Ģ■Øq─Ū├┤┐ņ┴╦ĪŻ

ĪĪĪĪųąčļš■ų╬ŠųęčĮø(j©®ng)╠ß│÷Ī░ęųųŲ┘Y«a(ch©Żn)┼▌─ŁĪ▒Ż¼ŽÓą┼┤¾Č╝╩ąĄ─śŪ╩ą┼▌─ŁŲõīŹ▓ó▓╗Ģ■└^└m(x©┤)┐ņ╦┘┼“├øŻ¼═©▀^īó╚╦┐┌ų├ōQĄĮų▄▀ģųąąĪ│Ūµé(zh©©n)Īó▀MČ°ŠÅĮŌ┤¾Č╝╩ąĄ─═┴Ąž╣®Ū¾╩¦║ŌŻ¼ŲõīŹš²╩Ū┤¾Č╝╩ąūŅ╝čĄ─░l(f©Ī)š╣┬ĘÅĮŻ¼ę▓╩Ūų▄▀ģųąąĪ│Ūµé(zh©©n)ß╚ŲĄ─Į^╝čÖCė÷ĪŻ

ĪĪĪĪ│¼┤¾╠ž┤¾│Ū╩ą╬©ę╗ę¬ū÷Ą─╩┬Š═╩Ū│©ķ_ąžæčĪóōĒ▒¦▀@ą®ųąąĪ│Ūµé(zh©©n)Īó═©▀^┐ņ╦┘┬ĘŠW(w©Żng)░čųąąĪ│Ūµé(zh©©n)┬ō(li©ón)ĮY(ji©”)ŲüĒŻ¼ŽÓą┼ųąąĪ│Ūµé(zh©©n)Č╝Ģ■Ų╚▓╗╝░┤²ĄžėŁĮė▀@éĆōĒ▒¦Ą─ĪŻG20╣▓ūRę¬═ŲäėĖ³╝ėĘeśOĄ─žöš■š■▓▀Ż¼š■Ė«░l(f©Ī)é∙īóĢ■└^└m(x©┤)┤¾Ę∙┼╩╔²Ż¼▀@▓╗š²╩Ū┤¾Č╝╩ą╝░ų▄▀ģųąąĪ│Ūµé(zh©©n)ę╗éĆĮ^╝čĄ─░l(f©Ī)š╣ÖCĢ■å߯┐

ĪĪĪĪ▀@ī”ė┌Ę┐Ų¾╝░ŲõŽÓĻP(gu©Īn)╚╦╩┐ęŌ╬Čų°╩▓├┤Ż┐

ĪĪĪĪ▀@ęŌ╬Čų°Ż¼│Ūµé(zh©©n)╗»æ(zh©żn)┬įīó░l(f©Ī)╔·Ė─ūāŻ¼Č╝╩ą╚”Ą─ųąąĪ│Ūµé(zh©©n)╗“?q©▒)ó│╔×ķ═┴Ąž╣®æ¬Ą─ų„æ?zh©żn)ł÷Ż¼«ö╚╗ę▓╩ŪĘ┐Ų¾╬┤üĒĄ─ų„æ(zh©żn)ł÷Ż¼Ę┐Ų¾æ¬«öŠoČóš■▓▀Ż¼░³└©┤¾Č╝╩ąĄ─▄ēĮ╗┼cĖ▀╦┘┬ĘŠW(w©Żng)ęÄ(gu©®)äØš{(di©żo)š¹ĪóČ╝╩ą╚”ųąąĪ│Ūµé(zh©©n)ęÄ(gu©®)äØš{(di©żo)š¹Īóš■Ė«╣żū„ł¾ĖµĪóĄžĘĮš■Ė«é∙äšų├ōQ┼c░l(f©Ī)é∙Ż¼ŅAŽ╚čą┼ąĪó╠ßŪ░▓╝ŠųŻ¼žøÄ┼š■▓▀ęčĮø(j©®ng)▓╗─▄╝ż░l(f©Ī)ŲĮ║ŌĄ─į÷ķLŻ¼┤¾╦«▓╗Ģ■└^└m(x©┤)┬¹čėŻ¼╬┤üĒŠ═┐┤ć°▓▀š{(di©żo)š¹║═Č╝╩ą╚”Į©įO(sh©©)─▄▓╗─▄│╔×ķ╣®Įoé╚(c©©)Ė─Ė’Ą─░l(f©Ī)┴”³c┴╦ĪŻ

╬─/ą┬│Ū┐ž╣╔Ė▀╝ēĖ▒┐é▓├ ÜWĻ¢Į▌